Floor & Decor, ¿el próximo ganador de nicho en el sector de las reformas en el hogar? $FND

Proyecto de crecimiento ambicioso, mercado de nicho y un CEO que llevo a Home Depot a las 2000 tiendas, ingredientes perfectos para componer capital y convertirse en multibagger a LARGO PLAZO.

Lo primero de todo comentar, como en el ultimo articulo, que estoy leyendo el libro Margen de seguridad de Seth Klarman y la verdad es una autentica joya, explica con detalle todo lo que ha ocurrido en 2021/2022…¿Por qué? porque la historia siempre se repite o al menos se parece. Algunos por Twitter ya me habéis mostrado interés por el así que aquí os dejo el enlace por si os interesa comprarle:

Margen de seguridad de Seth Klarman

![Margen de Seguridad: Estrategias de Inversión en Valor Reacias al Riesgo para el Inversor Reflexivo de [Seth Klarman]](https://substackcdn.com/image/fetch/$s_!49cj!,w_1456,c_limit,f_webp,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fedaa3262-392c-4180-bb40-d13a100b5e85_322x500.jpeg "Margen de Seguridad: Estrategias de Inversión en Valor Reacias al Riesgo para el Inversor Reflexivo de [Seth Klarman]")

TESIS DE FLOOR & DECOR FND 0.00%↑ :

¿Cuál es el negocio de Floor & Decor y a quién se dirige?

Fundada en el año 2000, Floor & Decor es el minorista especializado en suelos de superficie dura y accesorios relacionados mas grande dentro de los Estados Unidos. La compañía posee 191 tiendas con formato de almacén, 6 pequeños estudios de diseño y 4 centros de distribución en 35 estados de EEUU a finales de 2022. No es el líder del mercado por volumen de ventas pero si que se podría decir que es la compañía mas grande en este nicho de mercado en EEUU, ya que el único competidor que le supera por numero de ventas es Home Depot que no es compañía especializada únicamente en este nicho.

Esta compañía ofrece la variedad más amplia de la industria de suelos de superficie dura, los productos que ofrecen son: suelos de losetas, madera, laminados, vinilo y piedra natural junto con accesorios decorativos, de instalación y categorías adyacentes. Este ultimo apartado complementa muy bien su venta principal de suelo y así nos lo explica el CEO:

“Si está instalando un suelo, probablemente esté instalando un dormitorio o si está trabajando en un baño, probablemente esté usando una puerta de ducha sin marco. Y/o está instalando accesorios de baño, ganchos para toallas, toalleros, jaboneras, cosas así, esas son nuevas categorías en las que hemos invertido, ese negocio está funcionando excepcionalmente bien para nosotros en este momento”.

En resumen y para los que vivís en España esta compañía seria el Porcelanosa que tenemos en nuestro país, poco que añadir a la historia de éxito de dicha compañía.

Dejo por aquí un vídeo de como es por dentro una de sus tiendas para que veáis la cantidad de tipos de suelos que hay y la gran propuesta de valor que eso supone para sus clientes.

Sus principales clientes son tres:

Instaladores profesionales y negocios comerciales ("Pro").

Clientes de "Hágalo usted mismo" ("DIY").

Clientes que compran los productos para una instalación profesional ("Cómprelo usted mismo" o "BIY").

Como en el caso de Lowe’s la compañía tiene puesto el foco en sus clientes “Pro”, son leales, compran con frecuencia, ayudan a promocionar su marca y sus tickets de compra son mucho mas elevados que el del resto de clientes. La combinación de categoría y amplitud de productos, precios bajos, inventario en stock en grandes cantidades listas para proyectos, ofertas de crédito patentadas, sitio web y aplicación integradas, servicios de diseño gratuitos, opciones de almacenamiento gratuitas y servicio al cliente les posiciona para ganar participación de mercado en el atractivo segmento de los clientes profesionales.

La compañía habla en sus conference call sobre este pilar en su estrategia de crecimiento y comenta lo siguiente:

“Creemos que nuestro enfoque diferenciado en los clientes Pro ha creado una ventaja competitiva para nosotros y seguirá impulsando el crecimiento de nuestras ventas netas. Invertiremos en ganar y retener clientes Pro debido a sus compras frecuentes y costosas, lealtad y propensión a recomendar a otros clientes potenciales. Hemos realizado importantes inversiones en el equipo regional de servicios profesionales, incluidos los directores profesionales regionales adicionales, para reclutar y capacitar mejor al equipo de servicios profesionales en cada tienda. También hemos invertido en tecnología, como un CRM integrado, para ayudarnos a penetrar aún más y hacer crecer nuestro negocio Pro, líneas telefónicas dedicadas para que nuestros clientes Pro llamen y envíen mensajes de texto, crédito comercial y términos de cuenta abierta, entrega en el lugar de trabajo, un sitio web dedicado para Clientes Pro, un programa de fidelización Pro en crecimiento y exitoso”.

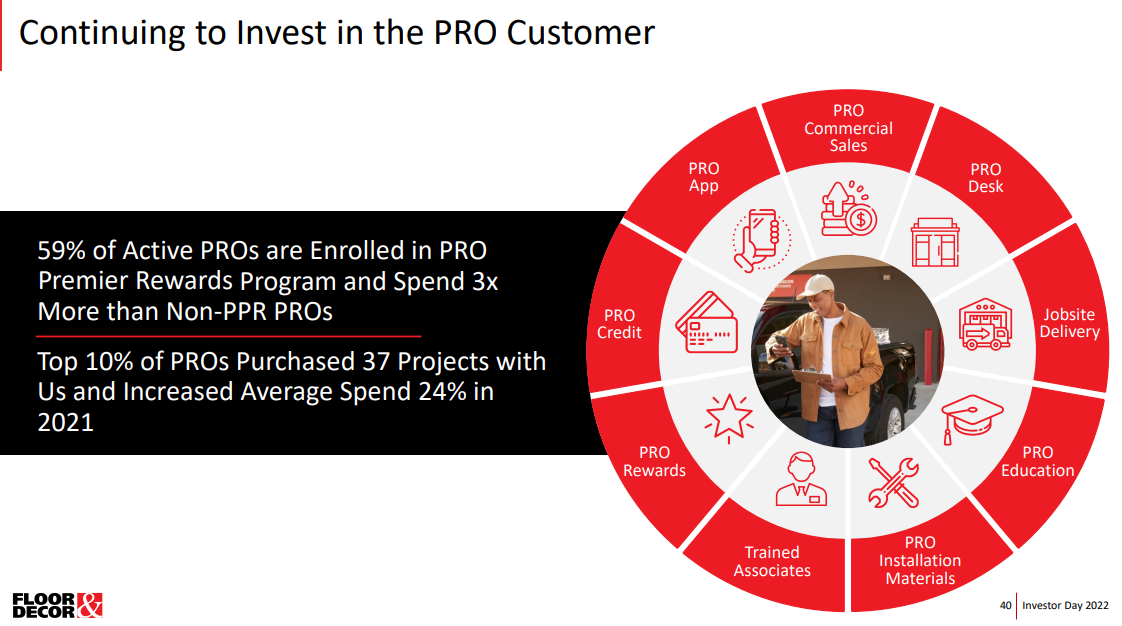

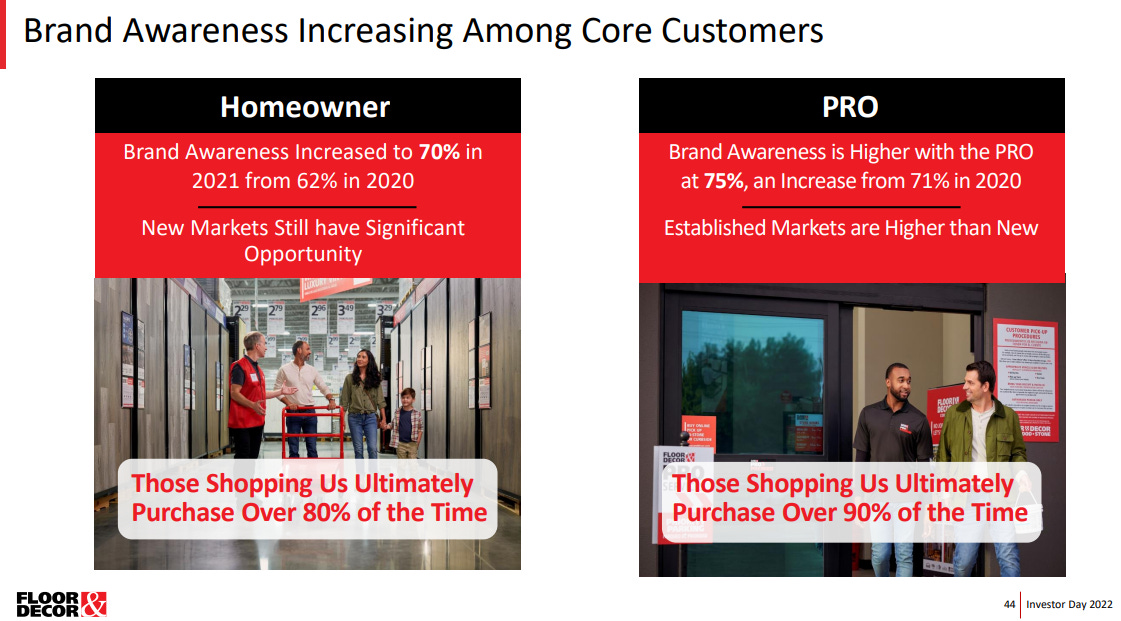

Según el ultimo informe de la gerencia el segmento “Pro” supondría el 60% de las ventas, bien sea a través de compras directas (PRO) o diciéndoles a los clientes que compren en Floor & Decor (BIY), esto le hace ser mas resiliente a las crisis y tener una menor ciclicidad. Además, como podemos ver a continuación, es la compañía que mas ventas de profesionales genera dentro de este nicho de mercado.

Para incentivar a este tipo de clientes la compañía ofrece una tarjeta de crédito, tiene una “ProZone” (un área designada en cada tienda que atiende a los clientes Pro) y un programa de lealtad llamado Pro Premier Rewards (PPR). Los profesionales que participan en el programa PPR representaron el 59% de los ingresos profesionales totales, y estos clientes gastan 3 veces más y compran 2 veces más frecuentemente que los profesionales que no están inscritos en el programa.

¿Por qué los clientes profesionales prefieren a Floor & Decor? Aquí lo teneis:

Este es uno de los comentario del CEO en la call del Q3 de 2022 sobre los clientes “Pro”, como podéis ver el segmento sigue fuerte pese a todos los vientos en contra que ha sufrido el mercado de la vivienda en 2022.

Otro segmento de ventas de la compañía es el comercio online, para la compañía no es de sus categorías mas importantes, básicamente dice que lo utilizan para atraer trafico de clientes a las tiendas físicas que es finalmente lo que a estos mas les gusta. Esto te hace ver que es un negocio que no esta expuesto a la disrupción tecnológica, algo muy importante en los tiempos que corren y que hará que la compañía perdure durante muchos años.

Como particularidad Floor & Decor ofrece a sus clientes un servicio de diseño gratuito que les facilita obtener un ejemplo visual de como quedaría su reforma de suelo completa y esto les hace tomar mejores decisiones a la hora de realizar sus compras. Este es otro de sus pilares fundamentales de crecimiento a largo plazo.

La compañía describe esta particularidad de la siguiente manera:

La compañía se dio cuenta de que los clientes que pasan por una de sus tiendas de diseño pagan un ticket de compra promedio 3 veces más alto y además también se obtiene una tasa de cierre de las ventas mucho mas alta. El diseñador vende todo el proyecto de mejora al cliente, esto generalmente resulta en la compra de materiales adicionales necesarios para la instalación y piezas decorativas que completan el diseño.

Como conclusión después de este apartado podríamos decir que es un negocio sencillo, de nicho y muy rentable.

¿Qué ventaja competitiva tienen?

Sus dos ventajas competitivas:

Economías de escala compartidas.

Poder de marca.

Producto indispensable.

La primera y principal ventaja competitiva es que puede ofrecer sus productos a los precios mas bajos del mercado gracias a las ECONOMÍAS DE ESCALA COMPARTIDAS que pose (esto os sonara por la ventaja competitiva tan sonada que tiene Costco y que tanto gustaba y gusta a Nick Sleep).

¿Qué es la “economía de escala compartida? Bien, hagamos un breve resumen para que todo el mundo lo entienda…Cada tienda de Floor & Decor tiene un promedio de alrededor de 78.000 pies cuadrados donde tiene 4200 unidades de mantenimiento de existencias (SKU), por lo que Floor & Decor tiene que pedir muchos productos a sus proveedores y al pedir muchos productos los consigue a un menor precio por artículo basado en la cantidad pedida. El resultado: Floor & Decor puede ofrecer la selección más amplia (en stock) de productos a precios mas bajos que la competencia.

Esto es una “bola de nieve” que se retroalimenta constantemente, cuanto mas grande se va haciendo la compañía, mas cantidad de producto pide a sus proveedores y a un menor precio lo consigue…A medida que esto ocurre la compañía tiene dos opciones:

Ofrecer precios todavía mas bajos que la competencia.

Mantener los precios (que ya son mas bajos que la competencia) y así aumentar su margen.

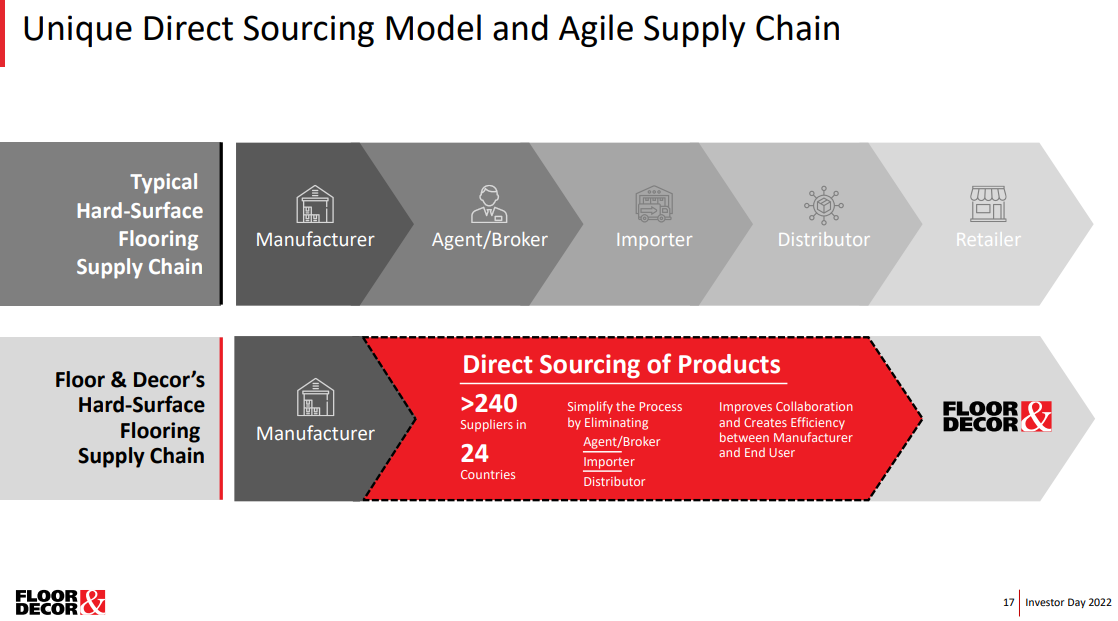

Para conseguir esta ventaja competitiva la compañía ha eliminado a todos los intermediarios y obtiene directamente el suministro de más de 240 proveedores en 24 países. Como muestra la siguiente imagen sus rivales mas pequeños no tienen posibilidad de ejecutar esta estrategia y por lo tanto la propuesta de valor para el cliente que tiene Floor & Decor no la pueden conseguir.

La compañía además posee cuatro centros de distribución propios para aumentar aun mas la ventaja competitiva de economías de escala y tiene en su plan estratégico abrir otros dos centros mas, uno en la costa este y otro en la costa oeste para poder reducir así aun mas sus costes.

Otro punto clave que le hace tener esta ventaja sobre sus rivales es que sus tiendas son a la vez el propio almacén (si, también como Costco), esto le ahorra tener un espacio concreto para almacenar el inventario y le reduce mucho los gastos generales de cada tienda. Como habréis visto en el vídeo que os deje mas arriba hay innumerables filas con muestras de sus productos y el inventario detrás, claramente visible, esto garantiza al cliente que pueda salir de la tienda con todos sus suministros en lugar de tener que hacer un pedido y esperar, lo que generalmente crea un descontento y peor imagen de marca. Esta es otro de los motivos que les posiciona como el destino integral para todas las necesidades de sus clientes dentro de este mercado.

Así es como describe la compañía esta principal ventaja competitiva:

La segunda ventaja competitiva que esta empezando a adquirir es el poder de marca, como se muestra a continuación el 75% de los profesionales ya conocen la marca. Esto sin duda empieza a ser relevante para la compañía, ya que cuando sus clientes, profesionales o retail, quieran cambiar el suelo de sus viviendas se les va a venir directamente Floor & Decor a la cabeza como la primera opción para realizar sus compras. Esto seria algo similar a lo que ocurre con Google cuando pensamos en un buscador, con Coca Cola cuando pensamos en un refresco azucarado, etc.

Gracias a este ventaja competitiva que ha creado entre los clientes profesionales es poco probable que estos cambien a la compañía por un competidor ya que Floor & Decor tiene los mejores precios, los mejores servicios y ofrece más servicios de los que un competidor más pequeño no podrá ofrecer.

La tercera y ultima ventaja competitiva que poseen es que venden un producto indispensable para sus clientes, en cualquier vivienda nueva o en reforma es necesario poner un suelo OBVIAMENTE, ya sea de superficie dura o blanda. Algunos inversores pueden no considerar esto una ventaja competitiva como tal y en parte pueden tener razón, pero creo que si a esta le añades la escala de la compañía se podría decir que es una ventaja competitiva “complementaria”.

Esta ultima ventaja competitiva le proporciona a la compañía el poder de transferir el incremento de costes a sus clientes sin perjudicar sus márgenes como nos comenta la directiva en la ultima presentación de resultados.

En conclusión para este apartado se podría decir que la compañía poco a poco esta haciendo mas grande y profundo su MOAT. Desde mi punto de vista esto es algo fundamental a largo plazo y en lo que me fijo mucho a la hora de invertir en una compañía y mas aun si tiene un plan de crecimiento tan agresivo como Floor & Decor, crecer SI pero NO a cualquier precio.

Cultura descentralizada a nivel de tienda.

He hecho este pequeño apartado para que veáis este pequeño “detalle” porque me parece un punto muy positivo que una compañía haga esto a nivel de tiendas, es un dato muy interesante para la tesis y que se entienda aun mas la cultura de la compañía.

Cada tienda funciona como si fuese una empresa independiente, lo que les hace ser mucho mas eficientes y obtener mejores retornos en cada tienda. Todos sabemos que esta metodología de gestión ha funcionado extremadamente bien en compañías muy conocidas como Berkshire Hathaway, Constellation Software, Roper Technologies…Tal vez este sea uno de los motivos por los que Warren Buffett ha comprado el 4.5% de la compañía recientemente, una buena cultura empresarial es muy importante en cualquier negocio a largo plazo.

Como podéis comprobar el equipo directivo esta copiando métodos de gestión empresarial que han ido funcionando en otras compañías y a día de hoy no se puede decir que no les este funcionando.

Por aquí os dejo exactamente como describe esto la compañía:

En definitiva, se podría decir que cada tienda funciona como si de una empresa individual se tratase, esto crea un cultura de mejora continua dentro de la compañía que sus rivales no pueden imitar y les hace ser mucho mas competitivos, lo que a largo plazo, en mi opinión, dará unos grandes resultados a nivel de ventas y rentabilidad.

¿Cuáles son su planes de crecimiento y cuál es el TAM de Floor & Decor?

PLANES DE CRECIMIENTO:

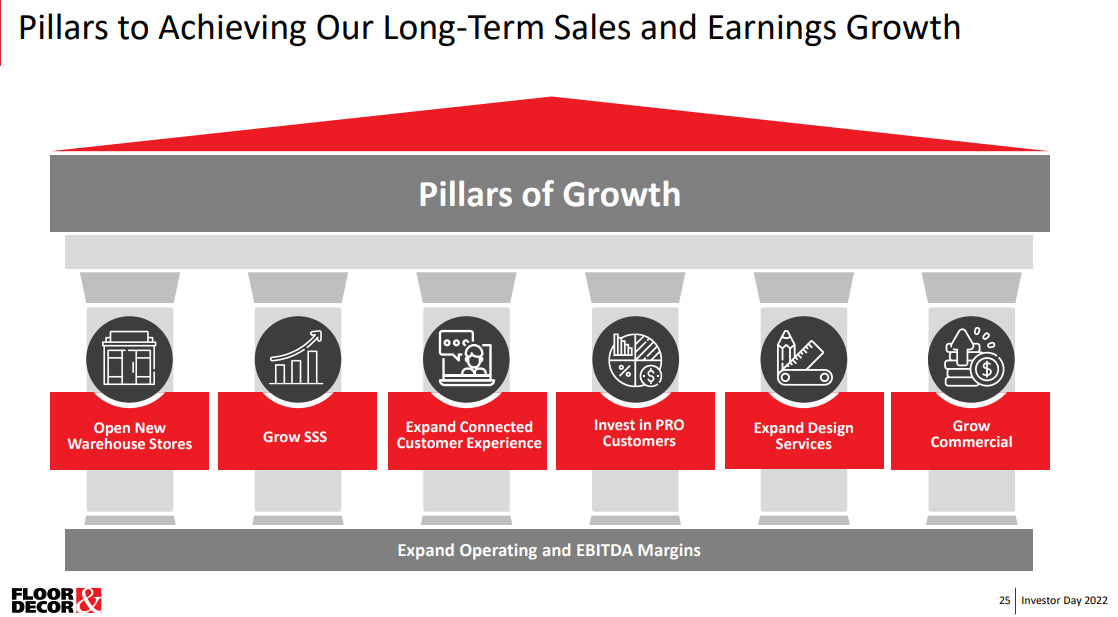

La estrategia de crecimiento de la empresa se basa en seis pilares, que son la apertura de nuevas tiendas con un crecimiento unitario anual de +20%, la mejora de las ventas comparables en tiendas, mejora de la experiencia del consumidor online, mayor inversión en la captación de clientes “Pro”, expansión de los servicios de diseño y una mayor penetración de la oportunidad comercial. Incluido a esto la compañía tiene como objetivo ampliar sus márgenes operativos y EBITDA.

A día de hoy la compañía esta cumpliendo con todos sus objetivos y teniendo en cuenta que su directiva cuenta con muchos años de experiencia realizando este tipo de estrategias veo muy factible que continúen implementando el plan de crecimiento a la perfección a pesar de los vientos en contra que puedan surgir en el corto plazo.

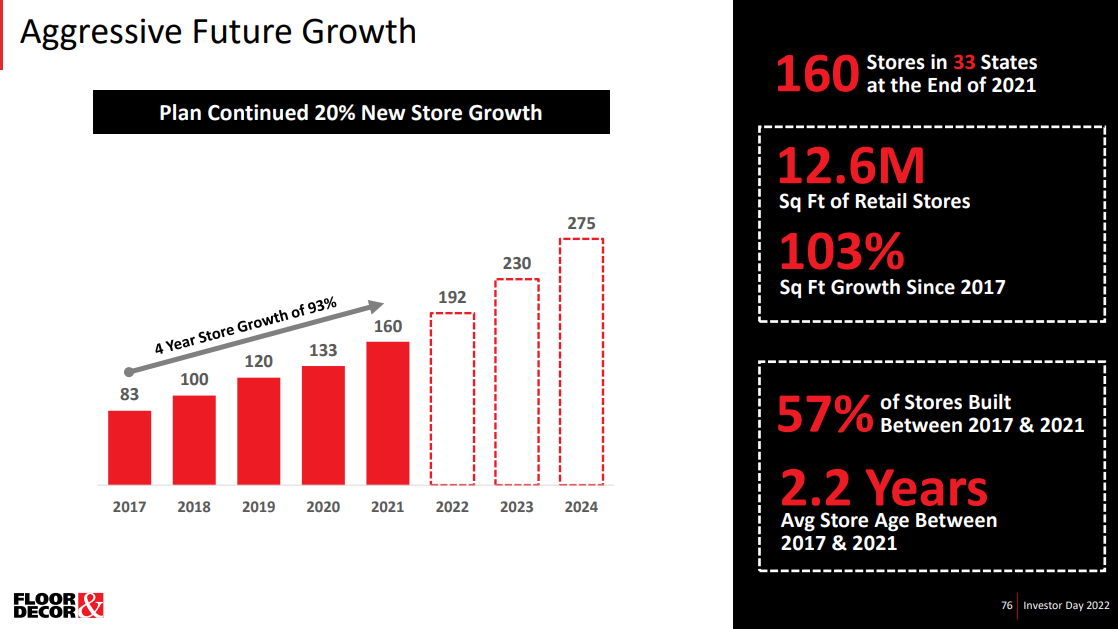

El pilar mas importante a medio plazo es el crecimiento de nuevas tiendas, como vemos la compañía tiene un plan de crecimiento agresivo a pesar de el entorno de incertidumbre macroeconómica que hay en la actualidad.

Este plan de crecimiento puede parecer muy agresivo y algún inversor podría pensar que la directiva podría poner en peligro a la empresa en algún momento de dificultad económica, pero en la ultima conference call le preguntaron al CEO que que pasaría si las ventas comparables de tiendas en el 2023 fueses de -5% y esta fue su respuesta:

“Estamos jugando en el largo plazo. Abriremos de 32 a 35 tiendas el próximo año, y tenemos un largo camino para llegar a 500 tiendas y hacer crecer un gran negocio comercial. Así que no vamos a reaccionar exageradamente y hacer algo estúpido que ponga en peligro nuestras estrategias a largo plazo en caso de que sea un entorno mucho más difícil”.

Me gusta invertir en compañías con directivos que tienen este tipo de visión a largo plazo y se alejan del ruido de corto plazo, no buscan contentar a los analistas de Wall Street para mantener la cotización elevadas, esto me parece muy importante y es lo que verdaderamente crea valor para los accionistas en el largo plazo.

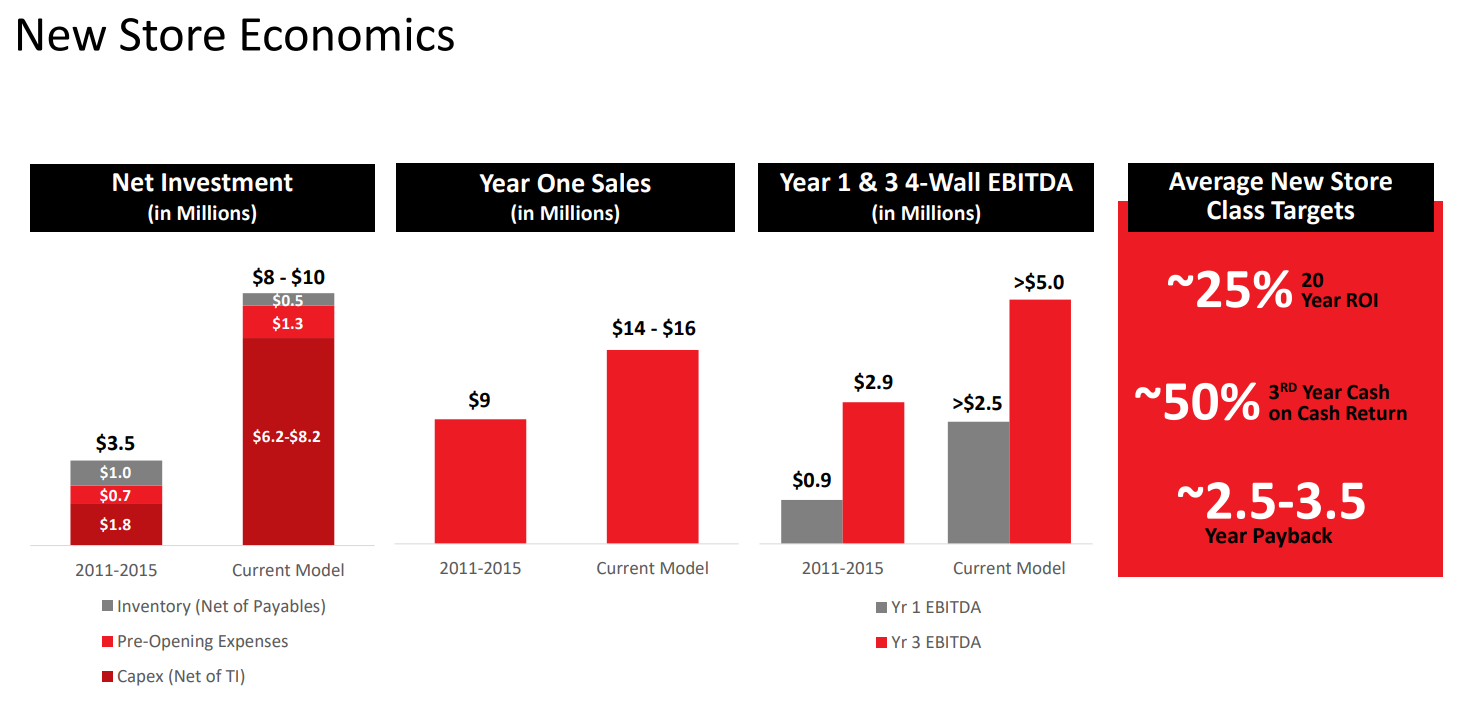

Para profundizar un poco mas en los datos de cada nueva tienda y ver como de rentable es este tipo de reinversión del negocio os dejo por aquí esta imagen:

Floor & Decor actualmente invierte mas dinero en abrir nuevas tiendas porque esta comprando directamente los terrenos y, en la mayoría de los casos, construyéndolas nuevas desde cero, esto en el corto plazo le ha supuesto que la apertura de nuevas tiendas le aumente el gasto de capital a $8-10M por tienda comparado con los $3.5M que le suponía en sus primeros años de crecimiento, pero en el largo plazo le da una ventaja y es que la necesidad de capex de mantenimiento será mucho menor y los gastos de alquiler serán mucho mas bajos, lo que le ayudara a mantener un balance fuerte en el futuro.

De momento esta estrategia no se si será la definitiva, actualmente tienen casi todas sus tiendas en alquiler y desde mi punto de vista creo que seguirá siendo así en cierta medida. La compañía creo que se enfocara en tener en propiedad las tiendas mas importantes y grandes de cada región y las de menor importancia en alquiler, teniendo así un modelo híbrido que le da una mayor flexibilidad si necesitan cambiar una ubicación o cerrar una tienda no rentable a la vez que no se ahoga mediante el incremento de arrendamientos financieros.

Esto comentaban en el investor day acerca de la nueva estrategia de desarrollo de tiendas:

Parece que por ahora les esta yendo mucho mejor con la estrategia de desarrollo, es algo que habrá que seguir de cerca para que no disparen la inversión y caigan los retornos. Aun así, vuelvo a repetir, creo que acabaran con un modelo híbrido a medida que ganen escala.

Para puntualizar y remarcar lo bien que esta ejecutando este plan de crecimiento la compañía os voy a dar unos datos de Home Depot. Mientras esta estaba en el periodo de crecimiento a nivel inorgánico, es decir, abriendo muchas tiendas…las same store sales desde 2004 a 2009 DECRECIERON, en 2009 es justificable por la GFC, incluso 2008 se podría decir…pero el resto de años no, en pleno apogeo de la vivienda no tiene justificación. En este periodo Home Depot paso de 1850 tiendas a 2200.

Esto da aun mas merito a los logros conseguido por Floor & Decor, donde con una escala infinitamente menor ha logrado aumentar las “same store sales” a una media del 14,5% anual los últimos 10 años.

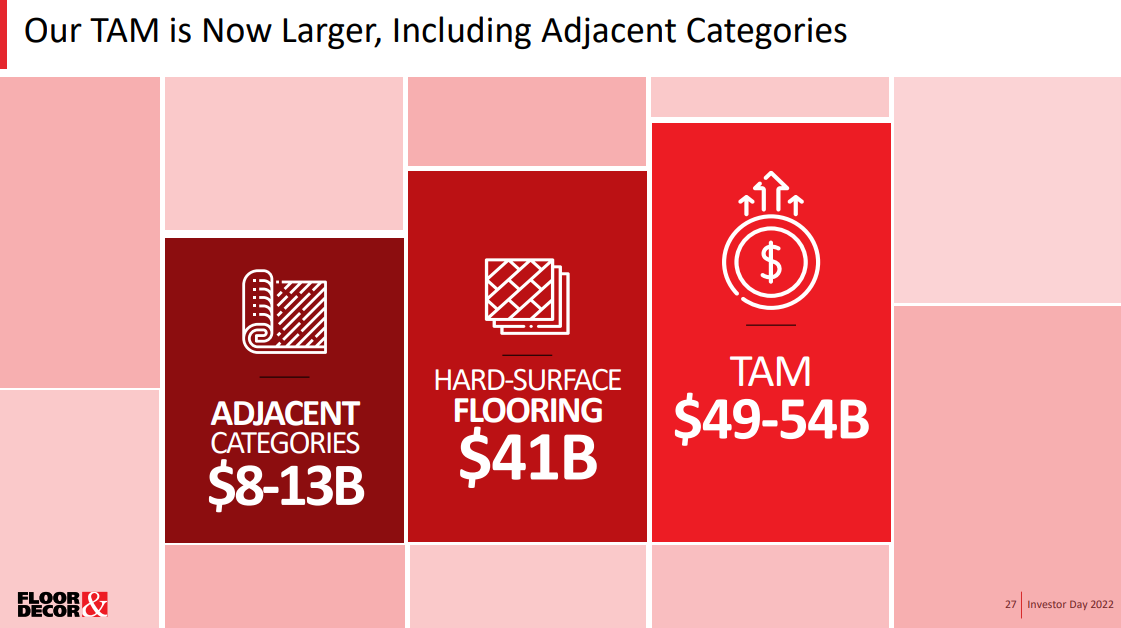

TAM:

La compañía se dirige hacia un TAM de $49-54B en 2022, este TAM crece a ritmos del 4-6% históricamente y la compañía posee una cuota de mercado del 8% en la actualidad comparada con el 6% en 2019, esto nos deja claro que estamos antes una compañía con un potencial de crecimiento y reinversión elevado. Además este es un mercado con vientos de cola para la próxima década en EEUU ya que existe un déficit importante en la construcciones de nuevas viviendas como comentare en el siguiente apartado y el 51% de las viviendas existentes se construyeron antes de 1980, por lo que necesitaran ser reformadas los próximos años.

Dentro de este TAM Floor & Decor ocupa ya el segundo lugar, solamente es superado por Home Depot que tiene una ventas de suelos de $9.5B.

Un viento de cola para la compañía dentro de este mercado es la tendencia a sustituir los suelos de superficie blanda por nuevos suelos duros, ya que estos últimos son mucho mas duraderos y fáciles de mantener, esto sin duda beneficia enormemente a una compañía como Floor & Decor.

Como veis en la anterior imagen el suelo de superficie dura lleva arañando cuota de mercado al suelo de superficie blanda durante los últimos 10 años y esto se debe principalmente a que todas las nuevas construcciones las suelen hacer con este tipo de suelos y en las casa antiguas que se reforman también terminan eligiendo esta opción.

Después de esto nos queda claro que tenemos una compañía con un plan de crecimiento claro, con una directiva comprometida y en un mercado con vientos de cola a largo plazo.

Contexto macroeconómico, ¿su mayor riesgo?

Actualmente, los inversores están preocupados por dos cosas. En primer lugar, está el impacto de posibles subidas de tipos de interés en las ventas de viviendas. La Reserva Federal se ha vuelto más agresiva en los últimos meses, aunque actualmente la inflación se esta moderando hay algunos indicadores, como los datos de empleo y de consumo, que aun siguen mostrando demasiada fortaleza y puede que sea algo peligroso a medio plazo, los inversores aun esperan un poco mas de subidas de tipos de interés hasta el 5-5.5% en 2023, pero existe una elevada posibilidad de que si la FED ve que la inflación continua disminuyendo de manera agresiva haga algún recorte de los tipos de interés a finales de este mismo año. Todo esto es algo que hay que tener en cuenta pero no tiene que ser critico en ninguna tesis de inversión ya que es algo prácticamente imposible de predecir.

En segundo lugar, existe cierta incertidumbre sobre si la importante demanda de remodelación continuará o no. Estas preocupaciones se reflejan en Floor & Decor y otras acciones relacionadas con la vivienda, que actualmente cotizan con cierto descuento como puede ser el caso de Lowe’s.

Si bien entiendo las preocupaciones de los inversores a corto plazo, si observamos los datos de la industria, ha habido un déficit de construcción significativa en la industria de la vivienda en la década posterior gran crisis financiera de 2008. Creo que esto ha creado un desajuste entre la oferta y la demanda (ya sabéis que ha pasado en la energía cuando han ocurrido estos desajustes) e incluso si la tasa de interés sube mas de lo esperado en 2023, la demanda de vivienda probablemente se mantendrá saludable en los próximos 5 años e incluso mas allá.

Vamos con algunos datos para argumentar esto ultimo: Desde 1959 hasta 2007, el total anual de inicios de viviendas en los EEUU promedió 1,546,900 casas, mientras que los inicios de viviendas unifamiliares promediaron 1,101,800 casas. Sin embargo, de 2008 a 2019, ha habido una construcción inferior significativa con un total anual de inicios de viviendas con un promedio de 949,400 y un promedio de inicios de viviendas unifamiliares con 656,500.

Entonces hagamos algunos cálculos, de 2008 a 2019, ha habido un déficit anual promedio de 1,546,900 - 949,400 = 597,500 viviendas totales y 1,101,800 - 656,500 = 445,300 viviendas unifamiliares versus los promedios a largo plazo. En definitiva, para volver a los promedios de construcción de vivienda a largo plazo durante la próxima década, el total de inicios de viviendas deberá promediar 1,546,900 + 597,500 = 2,144,400 y los inicios de viviendas unifamiliares deberán promediar 1,101,800 + 445.300 = 1,547,100 de 2020 a 2031.

Hay una cantidad significativa de demanda reprimida en el mercado que beneficiara que la demanda se mantenga saludable durante varios años, esto es algo que ya han comentado compañías como Lowe’s y Home Depot. Creo que en el corto plazo deberíamos ver una cierta desaceleración debido a los aumentos de las tasas de interés, miedo a la recesión, etc y así nos lo ha hecho saber la directiva en la ultima presentación de resultados como os muestro en la siguiente imagen, aun así no creo que veamos algo similar a lo que sucedió en la gran crisis financiera de 2008. Una vez que la inflación esté bajo control, veremos una recuperación del mercado de vivienda, beneficiando tanto las ventas de viviendas nuevas como las usadas.

Otro dato a tener en cuenta es que la inversión en reformas de viviendas seguirá siendo una prioridad para los consumidores. Aunque la demanda de Clientes de "Hágalo usted mismo" ("DIY") ha disminuido, la demanda de "Cómprelo usted mismo" ("BIY") y “Pro” sigue siendo muy fuerte. Sera importante revisar estos datos cuando presenten el informe anual de 2022 a finales de Febrero.

Además, Floor & Decor es una historia de crecimiento secular y constantemente está ganando cuota de mercado a otros competidores y entrando en categorías adyacentes. Con la expectativa de la administración de aumentar el número de tiendas a 500 durante los próximos 8 a 10 años, no creo que los inversores deban preocuparse demasiado por los vientos en contra a corto o mediano plazo, que incluso podrían beneficiarle ya que algunos de los rivales mas pequeños no tendrían el musculo financiero suficiente para soportar una eventual recesión y así podrá Floor & Decor ganar aun mas cuota de mercado.

Aunque en el corto plazo el contexto macroeconómico parece lo mas peligroso para la compañía en mi opinión no lo es, para mi el mayor riesgo que tiene Floor & Decor es el de EJECUCIÓN. Cuando en una compañía tienes un plan de crecimiento agresivo hay que controlar muy de cerca su ejecución y que en ningún momento se ponga en peligro la viabilidad de la compañía. A día de hoy la compañía ha ejecutado el plan a la perfección y cuenta con un equipo directivo que tiene una experiencia dilatada realizando este tipo de estrategias de crecimiento lo cual me da bastante confianza a largo plazo.

Otro riesgo, aunque es totalmente impredecible, son los aranceles ya que obtiene la mayoría de sus productos de países como España, Turquía, Italia, México, Brasil o China.

¿Trata bien la compañía al accionista?

Floor & Decor esta en sus primeras etapas de crecimiento, actualmente reinvierte el 100% de flujo de caja operativo en su plan de expansión. Se espera que en 2024 ya genere un flujo de caja libre positivo incluso aunque continúe con su plan de crecimiento.

La compañía esta enfocada en crear un elevado ROIC con sus planes de reinversión y mantener un nivel de endeudamiento bajo, algo que me deja muy tranquilo a largo plazo.

Este es su plan de despliegue de capital:

Adquisición de Spartan Surfaces en 2021.

Fundada en 2007, Spartan Surfaces es una empresa comercial de distribución de pisos de superficie dura de rápido crecimiento especializada en especificar y vender pisos comerciales. Digamos que sus clientes son grandes centros comerciales, fabricas, gimnasios, etc, a diferencia de Floor & Decor que esta mas enfocada en el mercado de la vivienda.

El coste de la adquisición fue de $90M, de los cuales $85M fueron en efectivo y $5M en acciones de la compañía.

Algunos datos de la compañía:

A simple vista parece una adquisición muy inteligente y a una valoración muy atractiva. Floor & Decor tiene todo lo necesario para ayudar a crecer a Spartan Surfaces en el mercado de superficies comerciales, este es un mercado direccionable de $13B por lo que parece un lugar interesante en el que operar.

Esto comentaba el CEO de Spartan Surfaces:

“Las amplias capacidades de abastecimiento y distribución de Floor & Decor de productos innovadores y vanguardistas servirán como punto de venta clave para nuestro equipo de desarrollo comercial y para proyectos que dependen de la confiabilidad y el corto plazo. suministrar. Mientras miramos hacia el futuro, estamos entusiasmados de que Floor & Decor tenga la experiencia y los recursos para ayudarnos a acelerar nuestros planes de crecimiento en muchos mercados sin explotar y altamente fragmentados en los Estados Unidos, mientras mantenemos nuestra cultura única”.

Si queréis investigar mas por aquí os dejo un par de artículos donde hablan sobre la adquisición:

Floor & Decor acelera el crecimiento de pisos comerciales con la adquisición de Spartan Surfaces.

Floor & Decor Acquires Spartan Surfaces.

Números de la compañía y su directiva.

Los números de Floor & Decor son muy sencillo de analizar, no hay que hacer ningún tipo de ajuste extraño ni nada por el estilo por lo que tampoco perderemos mucho tiempo en este apartado.

Ventas:

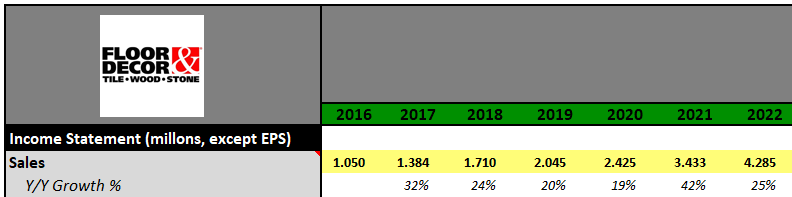

Las ventas de la compañía han aumentado desde 2012 hasta 2021 al 29% anualizado, lo que equivale a multiplicarlas por 10x. En el periodo de 2016 a 2021 han crecido al 27% anualizado, lo que equivale a multiplicarse por 3x y alcanzar los $3433M. Gran parte de este crecimiento se debe a crecimiento inorgánico por la apertura de nuevas tiendas, que paso de tener 69 tiendas en 2016 a 160 tiendas en 2021.

Las ventas totales de la compañía para 2022 se estima que alcancen los $4285M, lo que equivaldría a un crecimiento del 25% respecto a 2021.

Como ya comente en la tesis de Lowe’s una métrica muy importante a vigilar en este tipo de compañías es el crecimiento de ventas comparables por tienda, es importante el crecimiento de ventas, pero si a nivel individual en cada tienda no estas creciendo es una bandera roja. Las “Same Store Sales” han crecido a un tasa media del 14.5% anual, incluyendo periodos como el de la Covid-19, sin duda unos números espectaculares. Es probable que las “same store sales” decrezcan o crezcan ligeramente los próximos dos o tres trimestres.

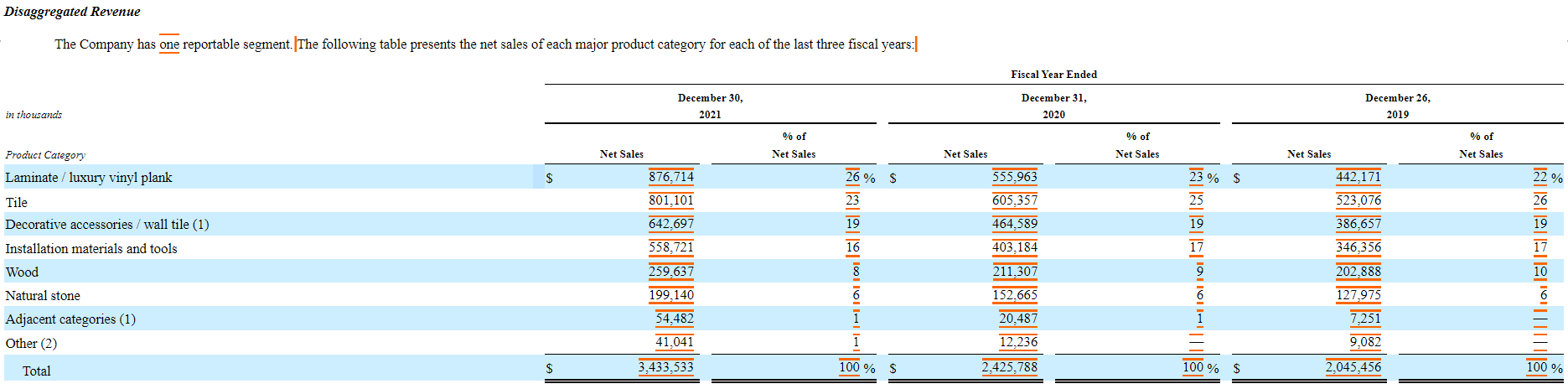

Las ventas de los diferentes productos que tiene han crecido de forma constante los últimos años, esto nos deja claro que la estrategia de crecimiento es sana.

La venta por pie cuadrado (Sales Per Selling Square Foot) también han aumentado de manera constante desde 2016, pasando de $190 por sqf a $290 por sqf en la actualidad. Añadir que estos números Lowe’s los alcanzo cuando hacia 10x mas ventas de Floor & Decor, esto deja en evidencia que la compañía es muy eficiente en el uso del espacio disponible en sus tiendas.

Las ventas por tienda desde 2016 han pasado de $15M a $22M, lo que equivale a un crecimiento anualizado del 6.5%. La directiva comenta que las nuevas tiendas no alcanzan su punto máximo de eficiencia hasta los 4-5 años, en la actualizad este dato esta un poco distorsionado por la apertura de nuevas tiendas ya que estiman que las tiendas mas antiguas logran ventas de entorno a $24M anuales. Este es un dato muy importante, especialmente cuando su estrategia de crecimiento inorgánico se ralentice y pongan el foco en la optimización de cada tienda, habrá que vigilarlo en el futuro.

Margen bruto, el detector de ventaja competitiva de Buffett:

Quería añadir este apartado en las tesis ya que Warren Buffett dice que una compañía con márgenes brutos superiores al 40% es sinónimo de un empresa con ventajas competitivas. Floor & Decor tiene márgenes superiores al 40% lo que nos indica que estamos ante una compañía de mucha calidad y con ventajas competitivas.

Sus competidores directos, Lowe’s y Home Depot poseen márgenes brutos considerablemente mas bajos como podemos ver a continuación:

Beneficio y margen operativo:

El beneficio operativo ha crecido desde 2016 hasta 2022 al 30% anualizado, pasando de $79M a $392M en la actualidad.

El margen operativo se ha ido expandiendo a medida que la compañía va ganando escala y cuota de mercado, ha pasado del 7.5% al 9.1% en la actualidad, esta ultima cifra es algo mas baja que la que obtuvieron en 2021 del 9.9% debido principalmente a los problemas relacionados con la inflación y la cadena de suministros.

Floor & Decor tiene como objetivo aumentar el margen operativo a medida que van ejecutando su plan de crecimiento, esperan expandir hasta el 11.5% en 2024.

Si la compañía en el corto plazo sigue enfrentándose a vientos en contra macroeconómicos quizás no lleguen a cumplir este objetivo en la fecha marcada.

Beneficio y margen neto, EPS y acciones en circulación:

El beneficio neto ha crecido durante el periodo 2016-2022 al 32% anualizado, su margen se expandió del 5.2% al 6.8%, su EPS ha crecido al 28% anualizado, por debajo del beneficio neto debido a la necesidad de emitir acciones para financiar su plan de expansión.

El margen de beneficio neto esta distorsionado ya que durante el periodo de 2016 a 2021 pagaron menos impuestos debido a las diferentes inversiones que han ido realizando.

Cash flows Statements:

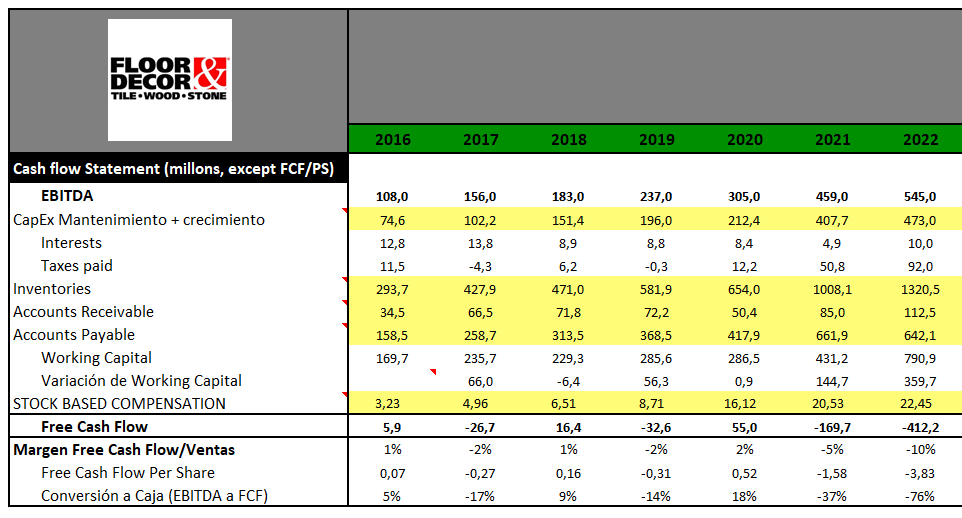

Como podéis ver su FCF es negativo ya que reinvierte +100% de OCF que genera, esto lo hacen para mantener unos niveles de deuda bajos, prefieren crecer a un ritmo mas bajo que poner en peligro la viabilidad del negocio.

El capex es elevado ya que esta incluido el de crecimiento, si normalizamos estos datos la cifra media para este periodo habría sido del 3.5-4% de capex/sales.

La compañía espera tener FCF positivo (incluyendo capex de crecimiento) en 2024, ahí creo que la compañía es donde empezara a devolver cierto capital a los accionistas a través de recompras o acumular caja para realizar alguna adquisición.

Las SBC de la compañías son algo elevadas para los beneficios que tiene, pero mientras los directivos sigan ejecutando el plan de crecimiento bien y creando valor para el accionista no es algo que me preocupe. En este tipo de compañías suele ser elevado respecto a sus beneficios en las primeras etapas pero posteriormente apenas crecen una vez que la empresa es grande y suelen ser una cantidad muy pequeña respecto a los beneficios totales. Aun así habrá que vigilarlo.

El crecimiento del inventario es saludable y en línea con el crecimiento de sus ingresos, en los últimos dos años tuvieron que hacer provisiones para poder seguir ejecutando su plan de apertura de nuevas tiendas y de ahí viene el incremento tan fuerte de 2020 a 2021.

El promedio de días de inventario esta estable entre los 152 y 167 días entre 2016 y 2022. Esta cifra es más elevada que en compañías como Lowe’s o Home Depot debido a que los productos que venden son mucho mas grandes.

El ciclo de conversión de efectivo también es estable durante este periodo.

*Si no sabes que significa este dato por aqui te dejo un enlace a una pagina que lo explica muy bien:

Que es el ciclo de conversión de efectivo (CCE)

Balance Sheet + ratios de rentabilidad y solvencia:

El balance de la compañía es extremadamente solido, la deuda esta totalmente controlada y paga unos intereses bastante bajos.

Estos son los planes de la compañía para mantener el balance solido:

El arrendamiento financiero ira bajando a medida que ejecutan su plan de apertura de tiendas en propiedad.

El ROIC en la actualidad se sitúa entorno al 10-12%, este se ha visto reducido los últimos años debido al incremento de estos arrendamientos financieros. El objetivo de la compañía es obtener un ROIC del 17% y según mis estimaciones empezaremos a ver estas cifras ya en 2025.

Deuda y vencimientos:

En el corto y medio plazo los vencimientos de deuda son muy bajo por lo que la compañía no va a tener ningún tipo de problema para poder pagarlos. Los niveles de deuda son muy bajos y según mis estimaciones de FCF en 2027 podría quitarse mas del 100% de la deuda con el FCF que generaría en ese año.

Los gastos por interés son extremadamente bajos para una compañía que tiene ventas de $4B, estos no suponen ni el 0.2% de las mismas. Esto me deja muy tranquilo, ya que veo claramente que la compañía no va a tener ningún tipo de problema con las subidas de tipos de interés.

Crisis:

Para esta compañía el único periodo de crisis que hemos tenido a sido la crisis de la COVID-19, lejos de afectarle negativamente, fue un fuerte viento de cola para el corto plazo.

Directiva y su compensación:

Durante toda la presentación ya habéis ido viendo los objetivos que tiene la compañía y como piensa la directiva desarrollarlos, se ve claramente que es un directiva conservadora y que busca la creación de valor a largo plazo.

Hay tres directivos que para mi son clave en la tesis debido a su experiencia extensa dentro de Home Depot.

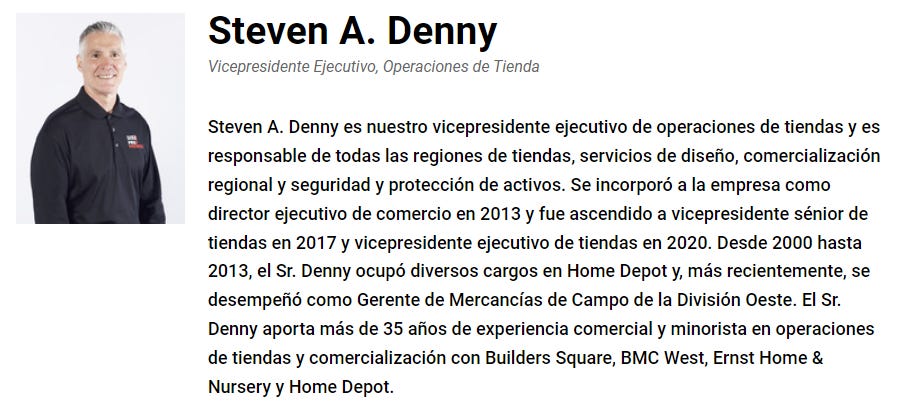

Thomas V. Taylor - Chief Executive Officer

Brian Robbins - Executive Vice President, Business Development Strategy

Steven A. Denny - Executive Vice President, Store Operations

Por aqui os dejo quien es cada uno y cual es su experiencia:

Como veis son tres ejecutivos con una experiencia muy extensa dentro del sector minorista, en concreto Thomas Taylor, quien para mi es el mas importante, ha pasado por todos los puestos de Home Depot hasta llegar a liderar las operaciones de la compañía, esto me da la confianza para poder pensar que es la mejor persona para llevar el rumbo de la compañía en la dirección correcta.

Dejo por aqui un articulo en el que se entrevista al CEO, es de hace mas de un año pero es interesante para ver cual es su visión y pensamiento.

How A Home Depot Store Manager Became A Top CEO

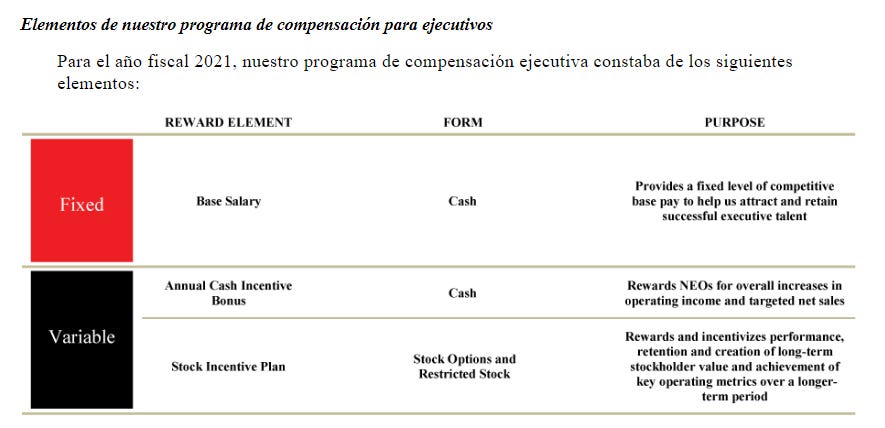

La directiva tiene una compensación basada en efectivo y acciones, como todas las compañías Americanas básicamente.

El salario base e bastante bajo para una compañía que capitaliza $9B, en la mayoría de los casos no llega ni al millón de dólares. La parte mas importante de su remuneración esta basada en acciones.

En el caso de el incentivo anual en efectivo se basa en el incremento del EBIT y en un target de ventas exigido para cada año fiscal.

La parte de compensación en acciones se otorga en base a los siguientes requisitos:

Las PSU se otorgan luego de la finalización de un período de desempeño de tres años, con el porcentaje de las PSU que se otorgan (si corresponde) en función de la certificación del Comité de Compensación del logro de la Compañía de ganancias acumuladas ajustadas específicas antes de intereses e impuestos ("EBIT ajustado" ) metas durante el período de desempeño como se describe en la siguiente tabla. El pago de las PSU también está sujeto a que la Compañía mantenga un promedio mínimo de 17 % de retorno sobre el capital invertido ("ROIC") para cada año del período de rendimiento de tres años, de modo que si el ROIC en cualquier año fiscal determinado durante el rendimiento de tres años período es inferior al 17%, entonces el porcentaje de pago será cero a pesar del rendimiento EBIT ajustado

Como veis esta totalmente enfocado a crear valor para el accionista, no es algo habitual ver que una compañía aplique como requisito el ROIC y que además tenga que cumplir ambos objetivos para obtener el premio.

Thomas Taylor tiene 65x su salario base en acciones por lo que esta muy por encima de las 5x que le exige la compañía, no es un numero de acciones excesivo para una compañía del tamaño de Floor & Decor, pero tampoco es insignificante. El total de acciones que tienen los directivos era del 2.7% en Marzo de 2022.

Como “detalle” aqui veis que Warren Buffett posee el 4.5% de las acciones en circulación en el Q3 de 2022, en mi opinión creo que habrá seguido comprando mas acciones de la compañía durante el Q4, ya que la valoración es atractivas y cumple todas las característica que busca Buffett en sus inversiones.

En conclusión, después de analizar todos lo datos relevantes de este apartado de análisis cuantitativo y equipo gestor puedo decir que estamos ante una compañía de calidad y con un plan de crecimiento futuro muy interesante.

Valoración:

Dos conocidos inversores a los que admiro la llevan en cartera, eso siempre es una señal positiva, me gusta pescar en el mismo rio que pescan los mejores.

Warren Buffett inicio la posición en el en el Q3 de 2021 a $120, una valoración demasiado elevada en mi opinión, y termino la posición en el Q1 de 2022 a $80, mismo precio que tenemos en la actualidad. No se si habrá comprado mas acciones en el Q4, pero desde luego que la valoración actual es mucho mas interesante y se han despejado bastantes incógnitas en el apartado macroeconómico, estaremos atentos cuando presente el próximo 13F.

Rochon formo la posición entre el Q2 y Q3 de 2022 entre los $60 y $70, sin duda una valoración muy atractiva que coincide con mis estimaciones para poder hacer una posición importante en la cartera.

Las compras las han realizado a una valoración de entre 20-30x, sin duda una valoración razonable teniendo en cuenta el plan de crecimiento que tiene la compañía. Si no tuviese ese plan de crecimiento pues es muy probable que estuviese a valoraciones mucho mas bajas como es el caso de Lowe’s que esta entre 13-15x.

Las compra ventas de los insiders han sido apenas inexistentes durante todo 2022, durante todo 2021 vendieron muchas acciones por encima de $100, sin duda esta sobrevalorada la compañía, de ahí mi sorpresa con el inicio de posición del abuelo.

Las compras se han producido por debajo de $100, no son muy reseñables pero ya es una señal. Además, en el rango de $60-80 no han vendido ninguna acción durante todo 2022, obviamente estaba infravalorada en ese rango.

La cotización siempre ha seguido a los beneficios a largo plazo, como en el 99% de las compañías cotizadas en bolsa. Actualmente vemos que hay una divergencia importante entre precio y beneficios, la ultima vez que esto ocurrió fue a finales de 2018 y durante la pandemia en 2020, después de estas divergencias la compañía habría arrojado un 35% anual desde 2018 y un 41.5% anual desde 2020 hasta hoy.

El mercado sin duda la esta penalizando porque cree que no van a ser capaz de llevar a cabo su plan de expansión y que el mercado de la vivienda se va a desacelerar bruscamente, es probable que eso ocurra a corto plazo y nos brinde grandes oportunidades, pero a largo plazo la tesis esta intacta como ya hemos comentado a lo largo de toda la publicación.

Vamos a poner sobre la mesa todos los datos que os he ido ofreciendo a lo largo de la publicación y vamos a ver cual seria una valoración razonable actualmente para obtener unos retornos de 15-20% a largo plazo.

Para un caso base mis estimaciones son mucho mas conservadoras que las que nos ha dado la compañía, estimo que el incremento de nuevas tiendas va ser de media del 12% hasta 2028 (20% dice la compañía), llegando a las 394 tiendas y que la mejora en eficiencia en las tiendas le ofrecerá un aumento del 5% anual en las ventas de cada tienda, algo muy razonable ya que sus precios estan protegidos contra la inflación y el volumen de ventas esta aumentando constantemente. Compañías como Home Depot y Lowe’s tienen ventas de $50-70M por tienda, creo que Floor & Decor nunca alcanzara esa cifra ya que vende productos mucho mas grandes, pero veo factible que a largo plazo, cuando empiecen la fase de optimización de la compañía, si puedan alcanzar los $35M por tienda.

En cuanto al margen operativo soy mucho mas conservador que la compañía, ellos estiman tener márgenes operativos del 11-11.5% para 2024, creo que esta cifra es algo optimista por lo que prefiero ser conservador y darle esa cifra para 2027-2028.

Con estos ingredientes básicos llegamos a las siguientes valoraciones objetivo:

Caso base múltiplo PER de 18x —> $165 —> 15.5% anualizado desde el precio de cierre el 20/01/2023 de $83.

Para esta compañía no voy a poner ningún caso optimista, ya que hay un riesgo de ejecución en su plan de crecimiento prefiero ser conservador y que la compañía me de sorpresas buenas y no malas.

Crecimiento de apertura de tiendas del 10% anual hasta las 354 en 2028 y crecimiento de ventas por tiendas del 3% anual hasta los $26M de ventas por tienda.

Caso pesimista múltiplo PER 16x —> $120 —> 8% anualizado desde el precio de cierre el 20/01/2023 de $83.

Como veis tiene mucho sentido que Rochon completase su posicion entre $60-70 ya que esto le ofrecería en el caso pesimista una rentabilidad del 13% anualizada.

Ajustando el FCF de 2023 por DCF saldría un valor intrínseco $65, precio que coincide con el de Rochon, sin duda en el rango de $60-80 me parece una oportunidad muy interesante y con un riesgo muy limitado a la baja. Montare una posición durante la próximas semanas y meses si se mantiene en este rango, obviamente si cae al rango mas bajo la posición será mas grande y viceversa.

Opcionalidad:

Aunque la compañía tiene un fuerte plan de crecimiento para la próxima década y hasta que no le cumplan no creo que busquen otros planes de crecimiento, pienso que gracias a los centros de distribución que tiene dentro de EEUU podría expandirse a otros mercados como el Canadiense y el Mexicano aprovechando estos centros de distribución. Esto seria algo a muy largo plazo por lo que tampoco es algo extremadamente importante en la tesis.

En conclusión, me parece una inversión bastante fiable y con un elevado potencial de crecimiento con la que obtener una rentabilidad elevada a largo plazo, además es una compañía sin deuda por lo que el riesgo financiero es muy bajo.

¡Y ESTO ES TODO! Si te ha servido de ayuda y me quieres invitar a una caña, a un café o simplemente darme una pequeña propina para agradecerme el trabajo pincha en “Si te ha gustado…¿Me invitas a una caña?”, me será muy gratificante.

Si te ha gustado...¿Me invitas a una caña?

*VOLVER A REPETIR QUE ESTO NO ES NINGUNA RECOMENDACIÓN DE INVERSIÓN, CADA UNO DEBE REALIZAR SU PROPIO ANÁLISIS Y TOMAR SUS PROPIAS DECISIONES*

Me gusto mucho la tesis. estoy estudiando justo en este momento la compañia y me ayudo a despejar muchas dudas. Gracias, buen trabajo.

Empresa de calidad con un poco de ciclicidad y que mr market no ves bien en corto plazo. La tesis es bien hecha y muy interesante como siempre. Me recurda un poco el caso de CMG, cuando invertia Ackmann en momento de pesimismo. Da tener en watchlist porque es barata y tiene casi zero deuda, esto es muy bueno en este entorno macro. Dificil ver como van a hacer el businees plan, me gustaria mucho una expansion en Mexico o Canada