Actualización de cartera en Q1 de 2023

Añadiendo compañías para "siempre" pero sin enamorarse de ellas.

Tan solo quedan unos pocos días para que empiece la declaración de la renta de 2022 y si queréis ahorrar tiempo cuando vayáis a presentarla…no dudéis en hacerla con TAXDOWN, fácil y rápido sobretodo para inversores y personas con rentas complicadas. Por aquí os dejo un enlace con mi código para que os llevéis 10€ de descuento.

https://app.taxdown.es/signup/referral?code=GXJRZ4Y2NVPCZ8FM&s=4

PODCAST DE $LVMH

Como novedad la semana pasada hice un podcast sobre LVMH con mi amigo

, sin duda una charla/entrevista/tesis muy interesante sobre este gran conglomerado del sector lujo. Pronto volveré por su podcast a charlar sobre otra compañía de mi cartera. Si no le seguís os aconsejo que lo hagáis porque sube un contenido de mucha calidad.Pincelada sobre la situación macroeconómica:

En esta actualización no hablare sobre macroeconomía en detalle, creo que estaréis hartos de leer artículos sobre la quiebra de SVB y de Credit Suisse, la recesión que cada día parece mas cerca pero no llega, etc. Solamente comentar un par de cosas, el LEI sigue marcando territorio de recesión por lo que se debe actuar con cautela, poniendo siempre mucho hincapié en no sobrepagar por las compañías que se añaden a la cartera.

The Conference Board Leading Economic Index®

¿Qué ocurrirá los próximos meses? NI IDEA, es una situación muy compleja y difícil de predecir. No perdáis mucho tiempo intentando hacer Market Timing porque lo único que haréis será perder dinero.

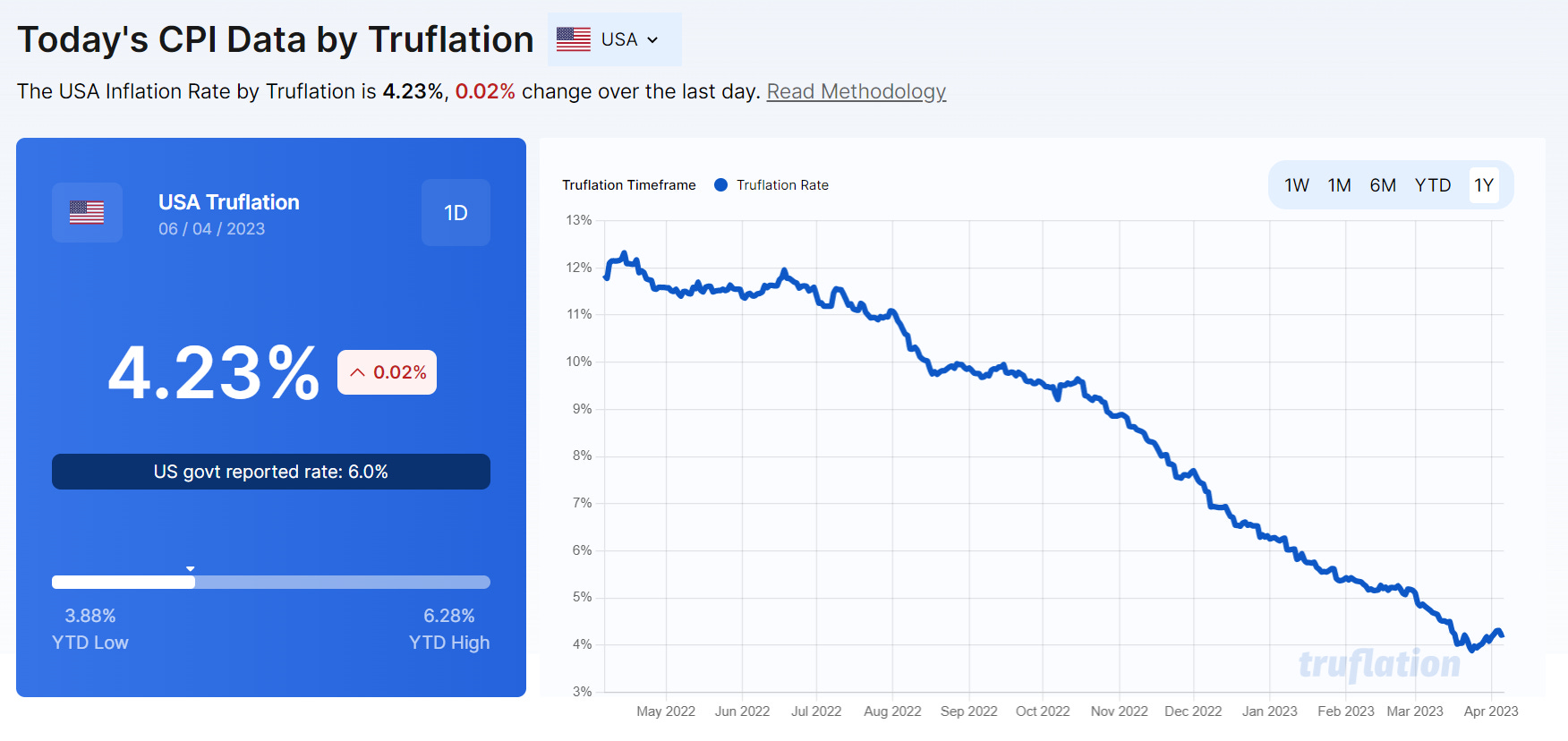

Otro dato que me gusta mirar últimamente es la “truflation”, es una pagina web donde cogen datos en tiempo de real de diferentes productos y calculan una “inflación mas real”, al menos desde mi punto de vista.

Como podéis ver ya se sitúa en el 4.23% y sigue descendiendo. Después de la ultima reunión de la FED donde se decidió subir los tipos de 0.25% y probablemente los mantengan a estos niveles durante algunos trimestres veremos como la inflación sigue disminuyendo e incluso puede que entremos en un periodo de deflación si se pasan de frenada, en este caso las bajadas de tipos podrían estar mas cerca de lo que muchos piensan, que no tiene porque ser el comienzo de un nuevo periodo de mercado alcista ¡OJO!.

Os dejo por aquí el enlace a la web de truflation por si queréis echarlo un vistazo:

Today's CPI Data by Truflation

Respecto al índice SP500 este no esta tan caro como llevan diciendo meses muchos “gurús”, esta a unos niveles razonables y, en el caso de compañías medias y pequeñas, esta bastante barato.

Después de la contracción de múltiplos que sufrimos en 2022 debido a la subida de tipos de interés ahora toca la revisión de beneficios, algunas casas de análisis sitúan los EPS para 2023 entorno a $210-220 para el SP500 y en periodos de recesión económica se suele contraer aun mas el múltiplo hasta 15x…si hubiese un recesión fuerte es probable que el SP500 se fuese a niveles de $3300. En mi opinión, no creo que vayamos a tener una recesión profunda por lo que teniendo en cuenta la media PER que se sitúa entorno a 18x nos daría un valor de $3900, siempre que acierten los analistas con sus estimaciones de EPS, esto nos daría una rentabilidad anual para el SP500 de 7% aproximadamente desde el 1 de Enero.

Ya sabéis que el mercado siempre mira hacia el futuro por lo que si los beneficios en 2023 son superiores a lo estimado y la revisión de estos para 2024 aumenta es muy probable que tengamos un gran rally del mercado en el segundo semestre de 2023.

Por aquí os dejo este articulo de Yardeni con muchos gráficos PE del mercado por si queréis echarle un vistazo:

Stock Market Briefing: Selected P/E Ratios

Bueno, todo esto que os he contado es mi opinión y posiblemente sea totalmente errónea. Siempre soy positivo con la economía a largo plazo por lo que continuare invirtiendo mi dinero en compañías de calidad a valoración razonable y si tenemos una corrección del mercado pues mejor aun.

Cartera en Q1 de 2023:

En este primer trimestre de 2023 he realizado algunos cambios en mi cartera, mas de los que me gustaría, y es muy probable que no haga tantos cambios (al menos ventas) ya que estoy añadiendo solo compañías a prueba de disrupción tecnológica (algo que cada día me preocupa mas) y las cuales se podría considerar que son para “siempre”.

La rentabilidad de la cartera ha sido del 10.16%, sin duda un gran inicio de año que empieza a dar sus frutos después de las buenas compras realizadas durante las caídas de 2022.

Verde - Cartera

Azul - SP500.

Rojo - Indexado al mundo.

Mi cartera al final del Q1:

COMPRAS:

CSX CSX 0.00%↑

Watsco WSO 0.00%↑

Service Corporation International SCI 0.00%↑

Floor & Decor FND 0.00%↑

Canadian National Railway CNI 0.00%↑

Diageo $DGE

Alexandria Real Estate ARE 0.00%↑

Kering $KER

VENTAS:

Kistos $KIST

FRP Holding FRPH 0.00%↑

Alphabet GOOG 0.00%↑

AMPLIACIONES:

Todos los ETF de manera mensual y “equitativa" (DCA).

Lowe’s LOW 0.00%↑

Brookfield Asset Mangement BAM 0.00%↑

Brookfield Corporation BN 0.00%↑

Como podéis ver durante el Q1 he sido bastante activo en el apartado de compras, el principal motivo es que he tenido bastante mas tiempo para poder dedicar al estudio y análisis de compañías que tenia en el radar. Vamos a explicar un poco cada compra y cada venta, tampoco voy a entrar en muchos detalles porque podría tirarme una hora escribiendo sobre cada compañía y no es el objetivo de este articulo.

Kistos: El motivo de la venta de esta compañía es única y exclusivamente por el riesgo de regulación, me fio CERO de los gobiernos “ecohippies” europeos y es un riesgo difícil de cuantificar y al cual prefiero no estar expuesto. Me gustaría tener algo de energía en la cartera pero de momento me mantengo al margen, si algún día incorporase algo del sector seria un ETF o alguna compañía de transporte de gas como podría ser Enbridge. La venta la realice a finales del mes de Enero a 374 GBX, la rentabilidad obtenida en esta inversión ha sido muy buena ya que la mayoría de la posicion la compre en el Q3 de 2021. Lección aprendida: cuando haya rumores de regulación: VENDER.

FRP Holdings: La venta de esta compañía se debe al conservadurismo de la directiva en sus planes de ejecución (que me parece correcto) y la subida de tipos de interés. Es una compañía de mucha calidad y con activos únicos, como a mi me gusta, pero debido a estos dos motivos creo que va a tardar mucho mas de lo que yo había estimado inicialmente en cerrarse el GAP entre precio y valor. Actualmente sigue infravalorada, entorno a un 35-40%, pero creo que el coste de oportunidad puede ser elevado teniendo otras compañías interesantes en el mercado. Sirvió como valor refugio durante toda la volatilidad vivida en 2022. Os dejo por aquí un hilo muy interesante sobre la compañía y su valoración.

Alphabet: Habréis leído ya 1000 artículos sobre si la IA que esta utilizando Microsoft va a ser un problema para Alphabet o no, en mi opinión es totalmente imposible de cuantificar cual puede ser el impacto y como afectaría esto a su valor terminal. Mi conclusión es que Alphabet tiene mucho que perder y poco que ganar así que prefiero quedarme con Microsoft que esta en la posición contraria (mucho que ganar y poco que perder). Los que me seguís en Twitter ya sabéis que últimamente me estoy enfocando mucho en compañías cuyo modelo de negocio sea previsible a largo plazo y pueda hacerme una idea de cual seria su valor terminal. Todo esto no quiere decir que Alphabet no este a una valoración razonable y no se pueda ganar mucho dinero pero, como en el caso de Meta, no puedo cuantificar correctamente el impacto que todo esto puede suponer y prefiero no correr ese riesgo.

PD: No esta tan barata, esta a 20-25x FCF ajustado con SBC…tienes compañías como Danaher DHR 0.00%↑ con un 70% de los ingresos recurrentes a la misma valoración y prefiero este tipo de compañías antes que Alphabet sinceramente.

CSX y Canadian National Railway: Pongo las dos compañías juntas porque la tesis es la misma, la desglobalización esta haciendo que toda América del Norte se reindustrialice y esto es un clarísimo viento a favor para estas compañías, además, el querer sacar camiones de las carreteras para disminuir la contaminación también les favorece. Ambas están, en mi opinión, a valoración muy razonables e incluso infravalorada en el caso de CSX así que seguiré acumulando siempre que el mercado me ofrezca estas oportunidades. Por aqui os dejo un articulo muy interesante de Canadian Pacific donde habla sobre todo el tema de la reubicación de la industria y que va totalmente acorde con mi punto de vista:

Goodbye CP, Hello CPKC - Mereger Synergies And Re-Shoring Benefits

Watsco: Es la compañía líder en EEUU de distribución de aire acondicionado, calefacción, equipos de refrigeración y repuestos y suministros relacionados. Es una compañía totalmente necesaria para la ciudadanía ya que nadie a día de hoy puede prescindir de la calefacción y, en algunos casos, del aire acondicionado tampoco. La tesis de inversión es muy sencilla, tiene unos vientos de cola muy fuertes gracias al cambio de los sistemas de calefacción de combustibles fósiles por sistemas electrificados y a esto hay que sumarle una nueva normativa que han aprobado en EEUU llamada SEER2 que obliga a los ciudadanos y empresas a cambiar lo viejos sistemas de aire acondicionado por unos mas eficientes y, por supuesto, mas caros y con mejores márgenes para la compañía, también añadir que el gobierno americano esta subvencionando esta transición. Aproveche la fuerte volatilidad que hubo el día de la quiebra de SVB y compre una posición inicial que espero ir incrementando a medida que estudio mas en profundidad la empresa y surjan oportunidades. Mas sobre la regulación SEER2 aqui abajo:

Diageo: Poca presentación aquí, es una empresa que produce, comercializa y vende bebidas alcohólicas en todo el mundo. La compañía ofrece whisky escocés, ginebra, vodka, ron, así como cerveza, incluida la sidra y productos sin alcohol. La tesis se basa en que es una compañía que esta centrándose en la venta de productos premium y especialmente super-premium, este tipo de bebidas son tremendamente rentables, como hemos podido ver en compañías como LVMH, y los clientes cada vez se decantan mas por este tipo de productos, también quieren ganar cuota mercado agresivamente los próximos años mediante M&A y crecimiento orgánico. Como curiosidad es propietaria del 34% de Hennessy, si, la marca que posee LVMH. Por aquí os dejo un hilo de mi Twitter donde hablo ella y el posible potencial a largo plazo. Aproveche a comprar un poco después de la caída tan fuerte que tubo con la presentación de resultados y volví a comprar otro poco con la volatilidad que hubo con SVB.

Floor & Decor: Si quieres saber todos los motivos de esta inversión aqui te dejo la tesis completa que publique:

Kering: Es el segundo conglomerado del sector lujo mas importante después de LVMH, tiene una valoración atractiva y muchísimo potencial, ya que el mercado la esta penalizando porque sus beneficios operativos dependen en gran medida de su marca Gucci y esta ha desacelerado su crecimiento, esto es algo totalmente injustificado ya que el poder de marca no desaparece de la noche a la mañana. La tesis queda resumida prácticamente al 100% sobre mis pensamientos en en el articulo de Seeking Alpha que os dejo abajo. Ya sabéis que este sector me gusta mucho y me siento muy cómodo comprando a valoraciones atractivas. Aproveche la caída tan fuerte que tuvo en la presentación de resultados para hacer una compra importante.

Kering Vs. LVMH: Gucci And Saint Laurent Are Narrowing The Gap

Alexandria Real Estate: La empresa es el primer propietario, operador y desarrollador pionero, de mayor antigüedad y que se enfoca únicamente en campus colaborativos de ciencias de la vida, tecnología y tecnología agrícola en ubicaciones de clústeres de innovación AAA. El mercado la esta colocando en el mismo saco que a los REITs de oficinas y nada mas lejos de la realidad, esta compañía NO es un REITs de oficinas, es propietaria de laboratorios en clusters que se centran única y exclusivamente en el desarrollo de I+D. No se ve afectada por el teletrabajo ya que no se pueden hacer los ensayos de laboratorio desde casa, las compañías de oficinas tampoco pueden reinventarse a este negocio porque los edificios requieren unas capacidades muy concretas y costosas para cumplir con las regulaciones vigentes. Al tener pequeñas empresas biotecnológicas de Silicon Valley el mercado se asusto mucho, pero aquí la compañía deja claro que no hay ningún tipo de riesgo. Obviamente aproveche la volatilidad y compre una compañía como esta a una valoración bastante baja. Os dejo también un enlace a un hilo de mi Twitter que publique sobre la compañía hace unos meses.

Articulo donde habla del riesgo de SVB

Service Corporation International: Es una compañía que ofrece productos y servicios para el cuidado de la muerte en los Estados Unidos y Canadá. La compañía opera a través de los segmentos de Funerales y Cementerios. Bueno, como podéis ver opera un negocio muy poco sexy pero extremadamente rentable, es el líder de EEUU y espera poder continuar creciendo mediante M&A y orgánicamente. Es una compañía con un MOAT enorme ya que esta muy protegida por la regulación vigente, no se pueden ir abriendo cementerios y funerarias sin cumplir esta regulación estricta. Es un mercado muy fragmentado y que la compañía espera ir consolidando mediante buenas adquisiciones, en este caso la compañía si que corre un poco de riesgo con el control de precios, pero a día de hoy ni si quiera hay rumores de que eso vaya a suceder. La tesis se basa en que es una compañía que puede continuar creciendo gracias a su capacidad de hacer M&A y los vientos de cola que van a suponer los baby boomers en el futuro, ya se que esto último es un tema controvertido pero por desgracia algún día todos acabaremos utilizando este tipo de servicios.

Brookfield Asset Management: Amplié un poco mas la posición porque me parece que a $30 o menos es una gran oportunidad a largo plazo.

Brookfield Corporation: El mercado esta valorando sus activos al 70-80% de NAV y la parte de inmobiliario a 0 y ya sabemos lo que ha pasado en otras ocasiones cuando en una compañía te llevabas algo “gratis”…pero, a diferencia de esos casos, aquí tenemos a unos de los mejores equipos de gestión del mundo y que han creado una cantidad de valor enorme para sus accionistas a largo plazo. Aun así existe riesgo de default en algunas de sus propiedades inmobiliarias por lo que tampoco he querido aumentar en exceso la posición, paciencia y cautela.

Brookfield Defaults on Two Los Angeles Office Towers, $784M in Loans

Lowe’s: Por debajo de $200 me parece un precio tremendamente atractivo ya que a largo plazo la tesis de oferta/demanda en viviendas sigue intacta. Por aquí os dejo mi tesis completa por si aun no la habéis visto.

ETF: Aquí simplemente aclarar que el etf de REITs ($TRET) NO le he incorporado este trimestre, llevo con el bastante tiempo en cartera pero no lo tenia incluido ya que lo consideraba como inversión “inmobiliaria”. Es un etf que en el que suelo ir comprando de manera recurrente todos los meses, es probable que si sigue el ritmo de caídas tan fuerte que esta teniendo el sector haga aportaciones extra hasta darle un peso de entorno al 5-8%, el único etf que no he comprado todos los meses durante los últimos años ha sido el $IQQQ (etf agua) ya que sufrió una época de bastante sobrevaloración en todas sus principales posiciones. Os dejo por aquí mi ultimo articulo hablando sobre los REITs:

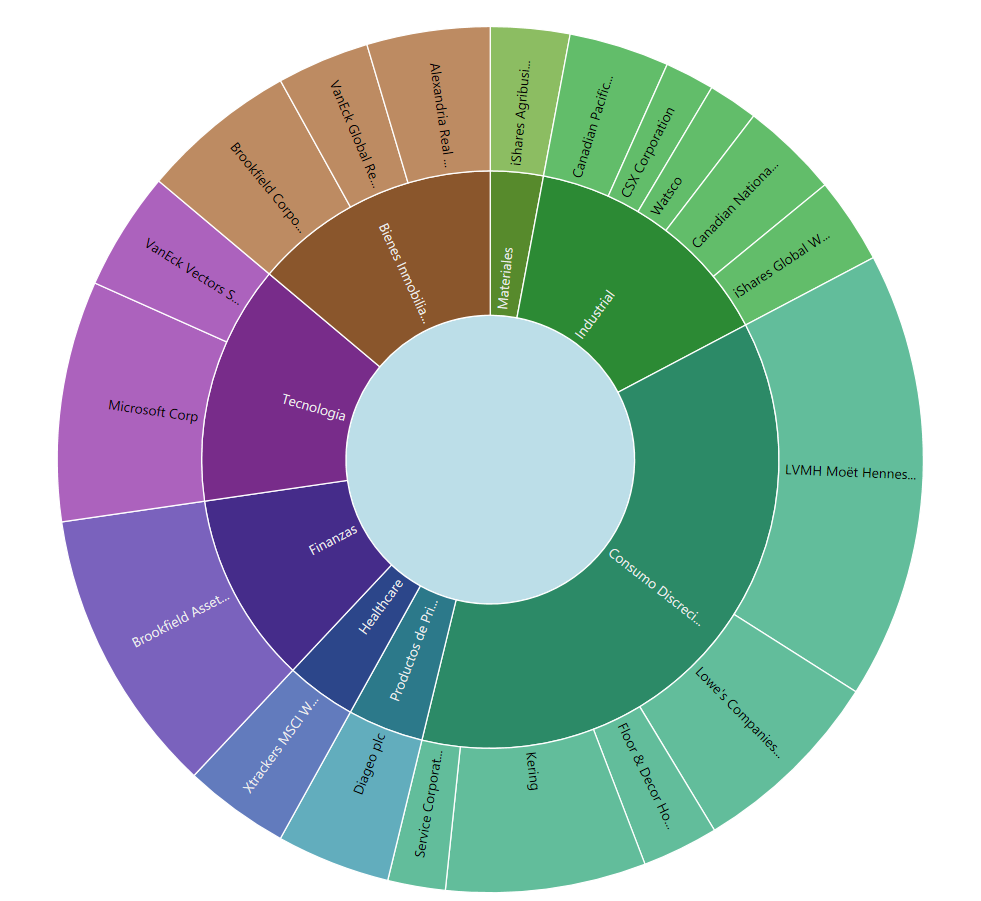

CARTERA POR SECTORES:

Consumo Discrecional → 36.5%

Industrial → 14.3%

Bienes Inmobiliarios → 13.9%

Tecnología → 13.4%

Finanzas → 10.7%

Productos de Primera Necesidad → 4.2%

Healthcare → 4%

Materiales → 3%

Como veis esta diversificada en bastantes sectores aunque con diferencia consumo discrecional es el que mas pesa, esto es porque durante 2022 fue el sector que mejores oportunidades dio ya que es considerado como cíclico, en mi opinión las compañías de este sector que llevo en cartera son menos cíclicas de lo que puede parecer al mercado. Me gustaría aumentar el peso en Productos de Primera Necesidad pero las valoraciones son bastante elevadas para la opcionalidad que ofrecen, solamente encuentro atractivas las compañías de tabaco y es posible que alguna sea la siguiente incorporación en cartera. En materiales me gustaría añadir alguna compañía como Linde LIN 0.00%↑ pero suele estar muy cara también, como este tipo de compañías suele dar pocas oportunidades me gusta guardar siempre entorno a un 10% de liquidez para aprovechar cuando dan la oportunidad y montar una buena posición.

LIQUIDEZ: La liquidez actualmente se sitúa entorno al 10-12%, con las ultimas subidas ya quedan menos oportunidades dentro de las compañías de calidad por lo que habrá que ser pacientes y esperar.

Antes de mi comentario final sobre el Q1 os quería hacer una breve encuesta que me gustaría que respondierais todos, me seria de gran ayuda. Cada vez me cuesta mas continuar publicando contenido, ya me paso el año pasado y estuve 6 meses o más sin publicar nada, escribir artículos breves como este ya requiere un importante número de horas (3-4h aprox.), en el caso de los artículos de sectores (6-8h aprox.) y en las tesis el numero de horas solo para redactarla puede alcanzar las 10-15h fácilmente mas el tiempo que requiere estudiar la compañía en profundidad, podríamos estar hablando que una tesis completa puede llevar un total de 50-60h. Como podéis ver escribir todo esto requiere un numero de horas importante y, aunque me gusta escribir, a medida que se acerca el buen tiempo prefiero hacer otro tipo de actividades al aire libre.

¿Por qué os he contado todo esto? porque estoy valorando hacer mi substack de pago. El substack tendría:

Tesis de todas las compañías en cartera.

Seguimiento trimestral de todas* las compañías en cartera.

Publicación de artículos con noticias importantes sobre las compañías en cartera y mi punto de vista.

Publicación mensual de mi cartera personal, detalles de compras y ventas (como en este articulo) y compañías que se acercan a los precios de compra.

Chat privado donde se resolverán dudas sobre inversión y finanzas de manera personalizada y podréis proponerme contenido que os gustaría que publicara.

Alguna cosa mas que se me ocurra y que pueda aportar valor.

Probablemente haga una guía de inversión completa para finales de año y todos los suscriptores que hayan estado desde el principio la recibirán totalmente gratis (25-30€ será el precio de salida).

*Tesis de todas las compañías en cartera que no tengan ya una tesis publica y completa en Internet Ej: Microsoft o Brookfield.

Como veis quiero que sea algo personalizado aunque intentaría que hubiese un número mínimo de suscriptores (35-40 posiblemente) para obtener una rentabilidad/tiempo acorde, esto simplemente seria para obtener una recompensa económica y seguir publicando durante todo el año. Actualmente me llevo CERO € por el contenido, por eso añado algunos enlaces de afiliados pero no son la panacea…Es probable que si esto NO sale adelante de Mayo/Junio a Octubre no publique ningún articulo.

El pago seria mensual y tendría un coste de 8.99€, no me interesa el pago anual ya que si por cualquier motivo tengo que dejar de publicar no quiero que mis suscriptores pierdan dinero. También tengo pensado que cuando supere cierto umbral de suscriptores baje la cuota de suscripción y obsequie de alguna forma a los primeros que se suscribieron…Más detalles sobre todo esto en el siguiente articulo.

Vamos con la encuesta:

Y esto es todo respecto al Q1 de 2023, un trimestre mas “activo” de lo habitual pero todo se debe a que cada vez pongo mas ímpetu en buscar empresas en las que pueda estimar su valor terminal con mayor exactitud y en las tecnológicas eso me parece prácticamente imposible.

Es probable que los próximos trimestres continúe añadiendo algunas compañías “aburridas” de la vieja economía para terminar de formar una cartera resiliente a los diferentes ciclos. Otra nueva decisión es que ampliare el numero de compañías en cartera hasta las 20 posiciones, esta decisión la he tomado después de seguir estudiando sobre la diversificación y llegar a la conclusión de que como el tiempo que puedo destinar al estudio en profundidad de compañías individuales es limitado será mejor alcanzar este numero de posiciones para protegerme de los posibles errores que pueda cometer.

*ESTA PUBLICACIÓN NO ES NINGUNA RECOMENDACIÓN DE INVERSIÓN*

Acabo de descubrirte en mi radar de inversión y me parece muy interesante todo lo que aportas.

Referente a que el substrack sea de pago y el precio que comentas, a mi me parece totalmente correcto para al menos compensar de cierta manera todo el tiempo que implica crear este tipo de contenido.

Siento que haya salido que no , ya que supongo que perderemos todos; tanto tu como nosotros.

Saludos y sigue así