Ventas del Q3 de Kering.

El "patito feo" del sector.

En este articulo voy a intentar resumir los resultados en ventas del Q3, haré un resumen de lo mas destacado de la conference call y una reflexión final.

Ventas Q3 del 2023:

Para empezar esto es lo que nos dicen en la presentación de resultados:

¿Qué significa esto? Que siguen sacando productos de la venta mayorista (Wholesale) a CORTO PLAZO y se siguen centrando en abrir sus propias tiendas en sus marcas para elevar el prestigio de sus marcas, más adelante veréis lo que ha impactado esto en cada marca y porque los resultados, si solo ves la “foto finish” parecen peor de los que son. Para el que haya estudiado la compañía en profundidad esto no debería ser ninguna novedad. El que tenga la compañía en cartera y no sepa esto debería repasar su tesis…si es que la tiene ;).

La “foto finish”:

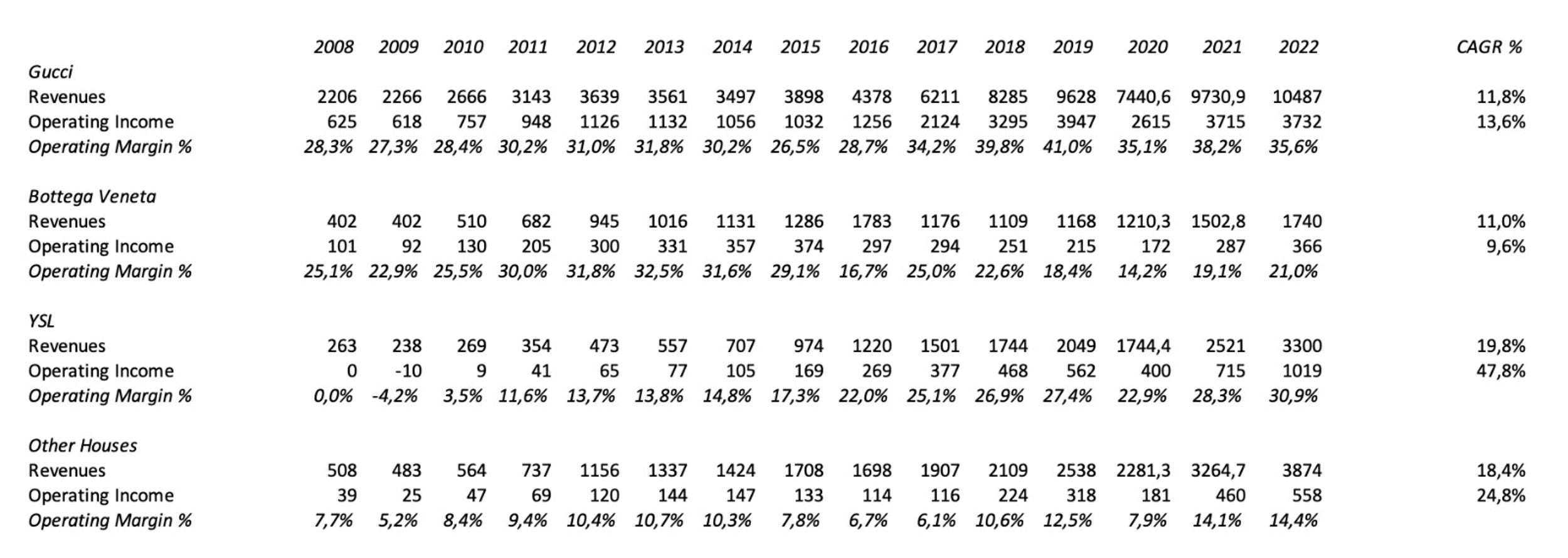

Vamos a ver sus tres buques insignia y si realmente son tan malos estos resultados en ventas:

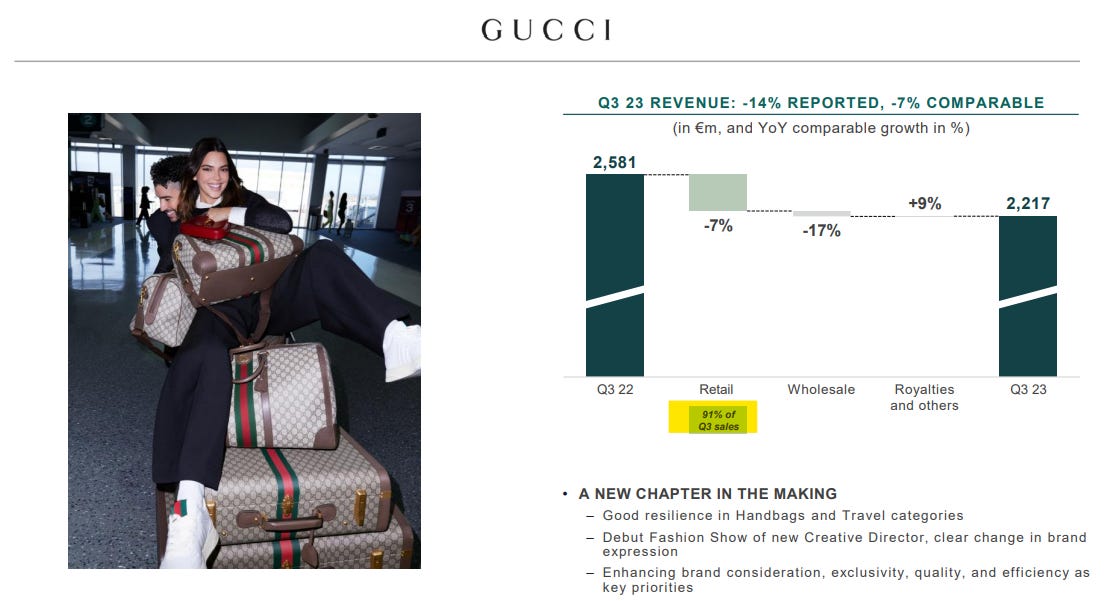

Gucci mal, como era de esperar, las ventas en tiendas propias caen un 7% para Gucci y esto no es un resultado maravilloso . La nueva colección que ha sacado su nuevo director de diseño, Sabato de Sarno, salió a la venta en Septiembre por lo que aun no ha tenido ningún impacto en las ventas. Esto lo he comentado varias veces en Twitter, lo que este señor esta haciendo no se vera reflejado en las ventas hasta 2024. PACIENCIA.

Como podéis ver las ventas en wholesale disminuyen un 17% para Gucci, esto en gran parte es porque la compañía QUIERE. Se estan centrando en elevar su imagen de marca a largo plazo penalizando las ventas a corto plazo.

Yves Saint Laurent caen las ventas en tiendas propias un 4%, nada grave. Esta es una marca con mucho potencial pero no es lujo en su máxima expresión y tiene mas ciclicidad, obviamente.

En ventas en wholesale cae un 38% en esta marca, lo mismo que con Gucci, penalizar corto plazo para ser mejor a largo plazo.

Bottega Veneta caen las ventas en tiendas propias un 2%, bastante resiliente para ser una marca premium y aspirante a lujo.

En ventas en wholesale cae un 30% en esta marca, mas de lo mismo que con las otras dos. Foco en el LARGO PLAZO.

Other Houses es la que peor resultados ha presentado, pero volvemos a lo mismo, estas marcas NO SON LUJO, son premium que aspira, si ejecutan bien, a ser lujo en un futuro y ellos lo saben.

Kering Eyewear presenta unos resultados muy solidos y esto es algo muy positivo, la marca se centro hace unos años en diversificar su negocio a otros segmentos y, como se puede ver, esta ejecutando muy bien.

Muchas cosas y más importantes que las ventas a largo plazo:

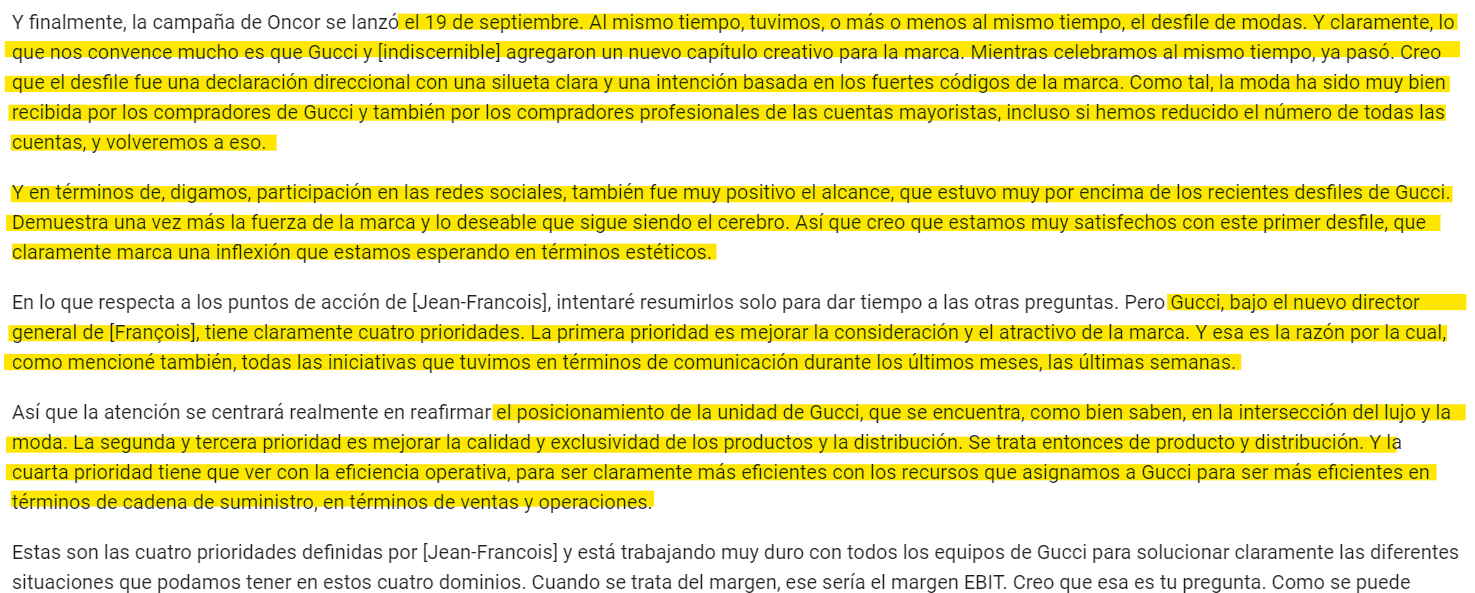

En este apartado hay muchos mas movimientos dentro del equipo directivo que podéis ver en press release de la compañía. Resumiendo, importante cambio en el equipo de Gucci que junto a Sabato de Sarno completan un cambio total para enderezar el rumbo de la marca.

La adquisición de Valentino es muy buena, es una marca con unos márgenes y crecimientos muy buenos. Es una marca PREMIUM, así que lo mismo en este caso que para las otras, PACIENCIA. “Casualmente” Sabato de Sarno fue Fashion Director de dicha marca.

Si quieres ver como le fue a Valentino en 2022 y que múltiplo ha pagado Kering por ella lee este articulo y echa unos números:

Valentino informa rentabilidad y crecimiento de ventas en 2022

Cierran la adquisición de Creed, una de las marcas de mas lujo en el sector de perfumes.

En resumen, en sus “peores” momentos ha presentado unos resultados aceptables y nada que no supiese ya cualquiera que hubiese estudiado la compañía un poco. Los que en Twitter ponen que todo mal no han dedicado ni 10 minutos a leer cual es el plan de ejecución a medio y largo plazo de la compañía.

Destacar una vez mas el buen desempeño de Kering Eyewear y el peso que va cogiendo en los resultados de la compañía.

Cortesía de Manuel @manuelfr99 :

Para ser una compañía de mierda (ahora según dicen algunos) su historia a largo plazo no dice lo mismo…

Conference Call Q3 del 2023:

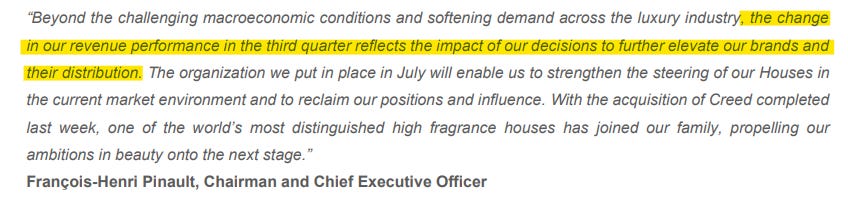

Empiezan fuerte:

Les da absolutamente igual los resultados a corto plazo siempre que el beneficio sea a largo plazo, punto positivo para la directiva aquí. Recordad que lo que realmente crea valor a largo plazo es el valor terminal de la compañía, lo demás es ruido.

Os dejo esto por aquí porque creo que es importante ponerlo en contexto esto que dicen en la conference call:

Ellos mismos se estan tirando piedras contra su propio tejado a corto plazo porque les da absolutamente igual lo que el mercado piense para el próximo trimestre, ellos quieren elevar su imagen de marca para aumentar su valor terminal y perdurar en el tiempo.

“Que los arboles no te impidan ver el bosque”.

2020, 2021 e incluso 2022 no son un espejo al que mirarse, la fiesta ya se ha terminado y realmente ahora es cuando hay que ver la resiliencia de la compañía.

Lo mismo que he comentado antes, todo proceso requiere de tiempo y este no iba a ser una excepción.

Esto es sobre YSL:

Que luego no os pille de sorpresa cuando en el Q4 informen de unos malos resultados, os estan avisando.

Bottega Veneta ganando popularidad en China, muy importante esto a largo plazo. El ultimo párrafo deja claro que siguen buscando elevar la imagen de marca.

En este segmento lo que hemos comentado antes, siguen ejecutando muy bien y diversificando así el negocio.

Buenas noticias para la nueva colección de Gucci, paciencia con la ejecución porque esto no es cuestión de unas semanas o meses.

Mas de lo mismo, que no haya sorpresas cuando caiga el margen. Me gusta que no intenten maquillarlo o echar balones fuera para tener contentos a los analistas. Este analista ha hecho buenas preguntas, eso es bastante raro.

Lo dicho, hasta mediados de 2024 no se puede sacar con conclusiones de si la compañía esta ejecutando bien su transformación o no. Son bastante claros con esto, por eso los “inversores” que hablan de resultados nefastos dejan claro que no se han leído ninguna call de la compañía.

Penalizar el corto plazo por mejorar a largo plazo, penalizar el corto plazo por mejorar a largo plazo, penalizar el corto plazo por mejorar a largo plazo…No me cansare de repetirlo.

China mixto. No se mojan mucho, es normal viendo al situacion que hay a nivel macro y la incertidumbre geopolítica. Si en esta región empeoran si podrían tener peores resultados los próximos trimestres.

Subidas de precio SI, pero con criterio.

Al igual que Hermes (lo compara el analista que pregunta) no tienen una estrategia de subir precios para crecer a toda costa, prefieren elevar su imagen de marca y a partir de ahí el crecimiento llega solo. Subir precios sin tener una elevada imagen de marca es grave error y a largo plazo no es sostenible.

¿Más M&A? Tal vez, pero no es el objetivo y me parece correcto. Tienen que centrarse en posicionar correctamente las marcas potentes que ya tienen y después ya mirar si deben crecer de manera inorgánica.

Bye bye clientes aspiracionales. Esto estaba claro que tendría un impacto en las ventas de corto plazo, pero como comenta, siguen creciendo al 16% anual desde 2018 que es una autentica barbaridad.

¡SORPRESA! Ah! no, no es ninguna novedad. Hasta dentro de 12-18 meses no podremos ver si realmente la estrategia de la compañía alrededor de Gucci funciona.

Conclusión:

La compañía sigue trabajando para elevar su marca a largo plazo, saben que esto tiene consecuencias negativas a corto plazo pero no les importa, en mi opinión esto es lo correcto.

Resultados malos a simple vista y mixtos si los miras desde una perspectiva empresarial estan haciendo lo que deben hacer y en el momento que lo deben hacer.

*En este articulo solo os he desgranado principalmente los puntos negativos, Asia y Japón se han comportado muy bien, al igual que en las demás compañías del sector.*

Gracias por tu tiempo