Esta nueva publicación de Inversión Fundamental esta patrocinada por ZUMITOW:

Entras en Twitter y los titulares amarillistas te agobian: ¡Vende todo! O ¡Compra el dip! Te dicen.

Vas a diario financiero de turno y te pasas de estación en el metro porque te quedaste dormido de lo aburrido y denso que son las noticias en ese sitio.

Hoy descubres que hay una newsletter diaria con las noticias más importantes del mundo de Wall Sreet escritas con chispas y un toque cítrico de humor.

Haces click en el enlace y te suscribes a ella. En unos días eres todo un Zumitero porque te flipa Zumitow.

Si queréis ahorrar tiempo cuando vayáis a presentar la declaración de la renta…no dudéis y hacerla con TAXDOWN, fácil y rápido. Por aquí os dejo un enlace al tweet donde esta mi código para que os llevéis 10€ de descuento.

El día 15/02/2023 KERING presento los resultados del año 2022, quizás el año más difícil de los últimos 50 años. Su marca mas icónica, Gucci, fue fundada en 1921 por lo que ha sobrevivido a numerosas crisis y tiempos de incertidumbre. Su MOAT de reconocimiento de la marca y poder de fijación de precios, no desaparecen de la noche a la mañana…ni si quiera cuando es boicoteada algunas de sus marcas, como este año lo ha sido Balenciaga.

Aun no he presentado la tesis de esta compañía, os la traeré próximamente por aqui. Para quien no conozca la compañía, Kering es un conglomerado que posee las siguientes marcas dentro del sector lujo. Creo que con la imagen inferior queda claro que todas sus marcas son muy reconocidas a nivel mundial y el moat que eso le genera es muy grande.

Si quieres conocer un poco mas sobre la historia de Kering y su presidente y CEO François-Henri Pinault por aqui te dejo un par de artículos de interés:

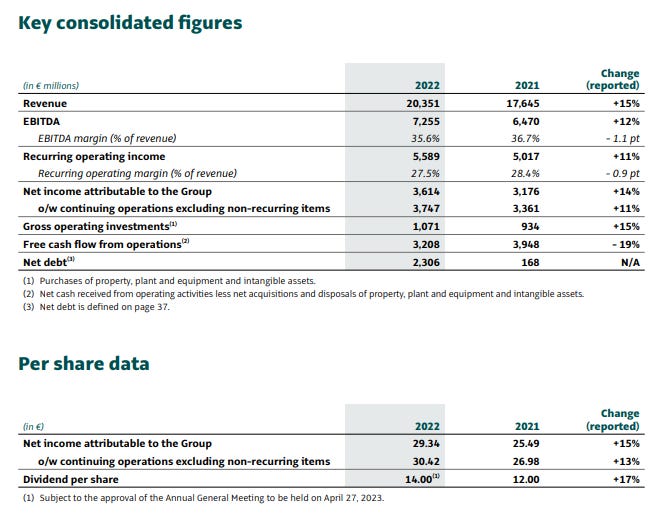

Como viene siendo habitual estas semanas en las presentaciones de resultados de las mejores compañías del sector todas empiezan con la misma palabra “RECORD”. Si, en el caso de Kering no iba a ser una excepción y presento unos resultados record pero con algunas luces y sombras que iremos desgranando a lo largo del articulo.

Me gusta mucho esta frase con la que empieza el presidente y CEO de la compañía François-Henri Pinault:

“Kering alcanzó muchos hitos el año pasado y, sin embargo, no voy a decir que los resultados que presentamos hoy están a la altura de nuestras ambiciones o que estoy satisfecho, no están al nivel de nuestras expectativas y potencial. Tenemos motivos para estar satisfechos con el desempeño general de todas nuestras otras casas, además de Gucci, que representaron casi la mitad de nuestros ingresos totales en 2022, sin embargo, en nuestra marca más grande (Gucci), los resultados decepcionaron así que revisaré todo lo que hemos hecho y estamos haciendo para corregir esto”.

Me gusta por su ambición, podría hablar solo de los buenos y bonitos que han sido sus resultado, intentando maquillar la desaceleración de ventas en Gucci y no, prefiere reconocer que no han estado bien y que ya estan pensando en como reconducir la marca a la senda de crecimiento. Un punto muy positivo para la directiva, esto habla muy bien de su bien hacer y su honestidad e integridad.

Echemos un vistazo a sus números:

En el computo anual los resultados han sido bastante buenos, crecimiento en ventas de doble digito en todos sus segmentos, se ha visto beneficiado por el tipo de cambio y eso le ha supuesto algunos puntos de crecimiento extra. El FCF decrece pero es por cambios en el working capital, al igual que todo el sector retail han tenido que aumentar sus inventarios para hacer frente a la elevada demanda y eso les perjudica en el corto plazo.

Esto parece muy bonito pero vayamos a ver lo que al mercado no le gusto en un primer momento.

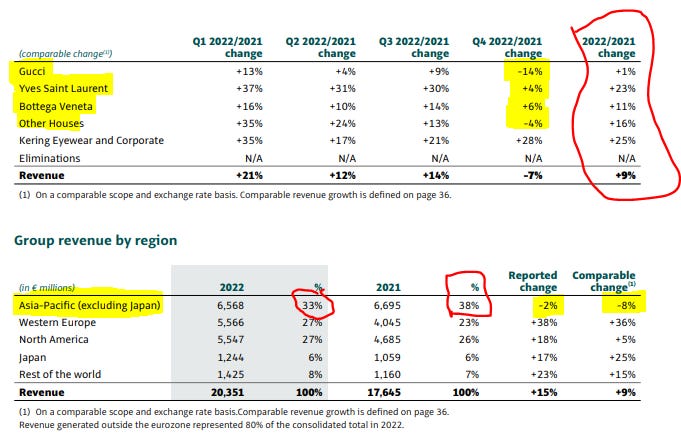

El mercado odia la palabra “desaceleración” o “decrecimiento” y eso es lo que ocurrió en el Q4 para todas las marcas insignia de Kering, cuando vienes de crecimientos explosivos en todos tus segmentos y estos bajan o incluso decrecen como Gucci, tu marca mas importante, el mercado entra en “pánico”, encima también decrece la región donde mayor expectativas de crecimiento tienen todas las compañías del sector lujo. Se juntaron todas las noticias negativas que el mercado no quería escuchar (yo ya me las suponía y lo comente en Twitter días antes) y la cotización abrió la sesión con un -5% para terminar un +5%, cosas de Mr. Market...

Bien, analicemos estos datos en frio. Los números no son malos, hay que tener en cuenta que 2021, especialmente el Q4 es un comparable muy difícil para la compañía ya que acabábamos de salir de las restricciones mas duras de la pandemia a nivel mundial, los consumidores tenían unos niveles de ahorro muy elevados y el crédito en Europa y EEUU era a tipos ultrabajos. Si comparamos los números de 2022 con los de 2019 y 2018 que son años mas normales para la compañía vemos que el crecimiento ha sido espectacular y que no hay nada de los que preocuparse, una normalización en los crecimientos es algo sano y que los hace sostenibles a largo plazo.

El buen desempeño de Europa se debió principalmente a que los clientes extranjeros realizaron sus compras en estas geografías gracias al incremento en el turismo. Las compras fueron principalmente de turistas asiáticos, estadounidenses, de Oriente Medio y no chinos, lo que complementó la saludable demanda local, aun con esto el turismo sigue estando alrededor de un 20 % por debajo de los niveles anteriores a la COVID-19 en la región.

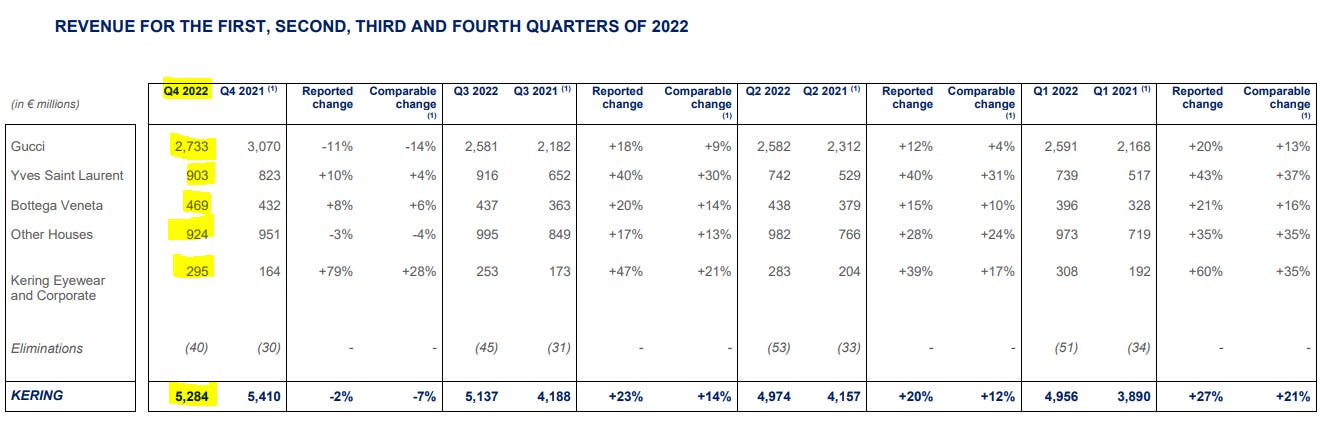

Comparación con Q4 2019 y 2018:

Gucci —> +4% vs 2019 / +17% vs 2018 / +4% anual compuesto.

Yves Saint Laurent —> +59% vs 2019 / +85% vs 2018 / +17% anual compuesto.

Bottega Veneta —> +40% vs 2019 / +57% vs 2018 / +12% anual compuesto.

Other House —> +32% vs 2019 / +54% vs 2018 / +12% anual compuesto.

Corporate and other —> +145% vs 2019 / +165 vs 2018 / +28% anual compuesto.

TOTAL —> +21% vs 2019 / +38% vs 2018 / +8% anual compuesto.

Viendo estos números parece que no hay nada de lo que preocuparse, no espero crecimiento ORGÁNICOS explosivos para una compañía como Kering, creciendo un 8-10% anual en ventas, gracias a su fuerte poder de fijación de precios, se traduce en un 12-15% anual en EPS con el apalancamiento operativo que tiene la compañía y las posibles recompras que pueden hacer. Gucci, aunque tiene poco crecimiento, en mi opinión tiene una opcionalidad muy buena de crecimiento (al estilo Louis Vuitton) y encima es una “vaca lechera” que genera un porcentaje elevado de los beneficios operativos para la compañía, esto a su vez el mercado lo ve como un riesgo y es normal, para ello la compañía se esta centrando en hacer crecer sus otras marcas y como se puede comprobar lo estan ejecutando muy bien.

Los márgenes operativos es algo que hay que vigilar bastante en Kering, al depender tanto de Gucci pueden ser menos estables si esta marca se desacelera o atraviesa algún bache temporal. Vamos a ver como han evolucionado desde 2019 y el peso que han ido ganando sus otras marcas.

Tabla de Inversión Fundamental

Claramente su marca insignia no ha tenido un gran desempeño durante estos últimos 3 años, por lo tanto no es de extrañar que la compañía a día de hoy presente una infravaloración respecto a su competidor LVMH. Aun así no todo es negativo, el resto de sus marcas estan cogiendo un peso importante en los beneficios operativos de la compañía, especialmente YSL, lo cual es un claro indicio de que la compañía esta diversificando correctamente el negocio. En mi opinión, el mercado empezara a valorar KERING a unos múltiplos similares a los de sus pares cuando el peso de Gucci sobre el beneficio operativo total sea inferior al 50%, según mis estimaciones esto podría ocurrir dentro de 4-5 años, sin tener en cuenta posibles adquisiciones que aceleren este proceso.

En mas corto plazo su EBIT se ha mantenido plano para Gucci y ha tenido un crecimiento explosivo en el resto de marcas. El margen EBIT en su marcas mas pequeñas ha tenido un comportamiento excepcional:

Gucci —> 35.6% 2022 vs 38.2% 2021

YSL —> 30.9% 2022 vs 28.4% 2021

Bottega Veneta —> 21% 2022 vs 19% 2021

Other Houses —> 14.4% 2022 vs 14% 2021

Creo que estos números son muy buenas noticias para la compañía a pesar del “bache” que esta atravesando Gucci.

Esto seria el resumen de la parte mas importante de su P&L, teniendo un pensamiento de segundo nivel y analizando los datos en profundidad vemos que los números son muy buenos a pesar de que la presentación general pudiese parecer “preocupante” por su desaceleración en el Q4 y su reducción de margen operativo.

De los cash flow destacar la buena generación de OCF pese al ultimo trimestre de desaceleración.

El FCF si no tenemos en cuenta la variación de Working Capital habría sido de €4.100M vs €3.980M en 2021, un +3%.

Incremento de un +48% en el pago de dividendo, recompra de acciones por valor de €1.03B, repago de €904M de deuda y emisión de €1.742M de nueva deuda para completar la adquisición de Maui Jim, esto ultimo habrá que vigilarlo para que no deterioren su balance en exceso, a día de hoy la deuda neta es prácticamente inexiste como veremos en el análisis del balance.

La compañía es una maquina de generar caja y como tal tiene la capacidad de reinvertir en el negocio y devolver el capital sobrante a los accionista, concretamente han devuelto €2.6B durante 2022 como podéis ver a continuación:

El ROIC sin goodwill se sitúa en el 18% durante 2022, 100 bps por encima de 2021. Este ROIC es incremental, por lo que estamos ante un tipo de ROIC saludable.

Incremento del goodwill de €1.162M, de los cuales €1.474M es incremento por la adquisición de la famosa marca de gafas Maui Jim y un impairment por valor de €207M.

Los inventarios aumentan un +32.5% hasta los €4.465M, comentan en la call que se debe principalmente a la ralentización en ventas del últimos trimestre, aun así aseguran que los niveles de inventario siguen siendo bajos y saludables.

La caja es de €4.336M, un -17%. Tiene caja suficiente para hacer frente a todas sus obligaciones a corto plazo.

La deuda total asciende hasta los €4.347M, un +46% respecto a 2021 y se deuda a corto plazo es de €2.295M.

Deuda neta = €2.306M.

Deuda neta/EBITDA = 0.32x

Un balance extremadamente solido que le deja mucho margen para realizar M&A y seguir con sus planes de crecimiento a largo plazo.

Toda su deuda es a tipo fijo por lo que la subida de tipos no le afecta en absoluto a la deuda que ya tiene la compañía y su único vencimiento para 2023 son €600M. Tiene deuda incluso a cupón cero, esto sin duda es una señal clara de que es un negocio de enorme calidad.

En conclusión , la compañía ha presentado unos resultados “mixtos” a corto plazo pero con una tendencia muy positiva para el futuro en sus marcas secundarias, esto ultimo es lo que verdaderamente me importa como inversor a largo plazo de la compañía.

Si quieres ver en mas detalle todos los datos de la compañía por aqui te dejo su presentación completa:

Pasemos ahora a comentar lo más destacado de la conference call.

Durante el Q4 tuvieron algunos problemas con su marca Balenciaga, la compañía ya ha tomado cartas en el asunto y en mi opinión esto es ruido de corto plazo que creo una buena oportunidad de compra.

“Como saben, también sufrimos el impacto de un desafortunado incidente en Balenciaga a fines de 2022. Durante años, hemos implementado los procesos para evitar este tipo de situaciones. Y a pesar de su activación, cometimos un claro error de juicio sin ninguna intención de escandalizar, provocar o lastimar a nadie, asumo toda la responsabilidad por este episodio y presento nuestras disculpas a cualquiera que se haya visto afectado. Ahora hemos completado una revisión exhaustiva de nuestros procedimientos junto con consultores externos, y estamos creando una supervisión adicional a nivel de grupo con autoridad en todas nuestras casas para evitar, por supuesto, que esto vuelva a suceder”.

Expectativas de crecimiento sostenible y rentable a largo plazo para la creación de valor a sus accionistas.

“El objetivo de nuestra administración es nutrir la conveniencia de nuestras casas no solo para el próximo trimestre, no solo para el próximo año, sino a largo plazo. Y para ello, trabajamos todas las palancas que tenemos a nuestro alcance. El poder de fijación de precios, el crecimiento, las ganancias de participación de mercado y, en última instancia, la rentabilidad, todo se deriva de la conveniencia de nuestras casas de sus creaciones, de su distribución y de su imagen. A corto plazo, dedicaremos 2023 a asegurarnos de que nuestras casas disfruten de una posición en el mercado alineada con su herencia y creatividad, empezando por Gucci, por supuesto. Y esto no es algo que sucederá de la noche a la mañana, pero ya hemos hecho mucho en 2022 en varias áreas. Y no tengo dudas de que 2023 marcará otro paso importante en este proceso”.

Siguen con el foco puesto en mejorar su marca Gucci, especialmente a través de una mejor experiencia del cliente, esta estrategia ya ha sido implantado por su competidor LVMH y ha tenido un gran éxito. Han remplazo a su director creativo de la marca y se ha incorporado al puesto Sabato de Sarno, este a trabajado en en Dolce & Gabbana, donde por primera vez diseñó punto y jerséis en la categoría femenina, en 2009 dio el salto a Valentino donde ha desarrollado la mayor parte de su carrera y donde llegó a ser Fashion Director.

“Como bien sabe, nuestro objetivo en Gucci ha sido durante mucho tiempo fomentar la elevación continua de la marca en todo lo que hace, la parte más visible de este trabajo ha sido la mejora de su distribución y ahora la reducción de la venta al por mayor está completa, al mismo tiempo estamos constantemente enriqueciendo y perfeccionando la configuración minorista de Gucci, acomodamos para atender mejor los deseos de clientes con el salón Gucci que todos estamos viendo en ubicaciones clave. Gucci también ha intensificado su acercamiento a los locales con un enfoque particular en el extremo superior del espectro de consumidores de lujo, aumentando la clientela y la experiencia del cliente. Se está trabajando sistemáticamente en cada producto individual y en la estructura de la oferta con miras a la calidad, la exclusividad y, por supuesto, el precio. En 2022, por ejemplo, los AUR de Gucci aumentaron dos dígitos”.

La “joya oculta” de Kering es sin ninguna duda Yves Saint Laurent, comentaba esto a cerca de su crecimiento y sus expectativas de crecimiento a largo plazo.

“Saint Laurent una vez más cumplió con su ambición saltando por delante de la marca de 3 mil millones de euros y logrando un aumento material en la rentabilidad, elevando la marca, construyendo sobre su legado y demostrando su audacia, Saint Laurent está bien encaminado para lograr el objetivo de 5 mil millones de euros que les revelamos el pasado mes de junio”.

En LVMH hemos visto el gran desempeño que ha tenido el segmento de joyería este ultimo año, pues Kering no quiere quedarse atrás y esta invirtiendo activamente para alcanzar los €1.000M en ingresos.

“En joyería, estamos invirtiendo para construir orgánicamente una presencia poderosa. Experimentó un fuerte crecimiento el año pasado y en un futuro no muy lejano, nuestras actividades de joyería deberían superar los 1.000 millones de euros en ventas anuales”.

Siguen diversificando el negocio y estan apostando también por el segmento de las gafas, sin duda otro segmento muy rentable como podéis comprobar si echáis un vistazo a los números de Essilorluxottica.

“Otro segmento que hemos construido a lo largo del tiempo, primero desde cero y más recientemente con adquisiciones superó el umbral de los 1.000 millones de euros el año pasado. Kering Eyewear registró un crecimiento sobresaliente en todas sus marcas, mientras que la integración de Lindberg y en el último trimestre de Maui Jim fue muy buena. Estamos muy satisfechos con la incorporación de estas 2 empresas notables, que ilustran el éxito de nuestra estrategia de fusiones y adquisiciones”.

Este segmento esta dando perdidas actualmente pero todo apunta a que empezara a ser rentable a partir de este 2023.

Eliminaron su negocio de relojes y se compenso esa perdida de ingresos con la integracion de Lindberg durante todo el año y la de Boidin a partir del cuarto trimestre.

¿A que se debía ese caída en el apalancamiento operativo que hemos visto antes? Bueno, aquí nos lo explican ellos y entra dentro de lo razonable.

“El desapalancamiento operativo se concentró en la segunda mitad, ya que enfrentamos tendencias más desafiantes y continuamos invirtiendo en nuestras casas para fomentar el valor de la marca, impulsar el crecimiento futuro y generar valor a largo plazo. Nuestras casas se encuentran en diferentes etapas de madurez y escala, todas contribuyeron al crecimiento del EBIT, mostrando el potencial de todas y cada una de ellas”.

El aumento del CapEx fue principalmente para financiar los planes de desarrollo de sus marcas, aun así su tasa de ejecución fue capex/sales del 5.3% que sigue estando dentro de sus tasas de ejecución.

Abrieron 100 tiendas netas para expandir su presencia en América del Norte, Asia Pacífico y Medio Oriente, donde se llevó a cabo cierta venta minorista, especialmente en Arabia Saudita.

Nos comentan que en el caso YSL y Bottega Veneta se estan centrando en una distribución cada vez más exclusiva, ampliando su red de tiendas y reduciendo la contribución de la venta al por mayor. Esto lo hacen básicamente para mejorar la experiencia del cliente, al estilo Gucci y LV.

Sobre el FCF mas bajo durante 2022:

“La generación de flujo de caja libre fue fuerte en EUR 3.200 millones, aunque por debajo del año anterior. La mayor parte de la diferencia provino del capital de trabajo operativo, que había sido bastante bajo como porcentaje de las ventas en 2021 y estuvo más en línea con el promedio de la industria en 2022. El cambio está relacionado principalmente con los niveles de inventario como consecuencia de la tendencia de ventas más débil en el final del año”.

China y su regreso para 2023:

“Es absolutamente sorprendente ver cómo está reaccionando la gente. Los centros comerciales están llenos, las calles o llenas. La gente no tiene miedo de salir o de que la política se pueda revertir. Me sorprendió mucho el nivel de el apoyo expresado por el secretario al consumo, el consumo interno, el consumo interno de calidad y el apoyo a los sectores privados, el apoyo a las empresas internacionales, cuán fuertes quieren, particularmente Shanghai, ser un centro internacional.

El ambiente de negocios y la expresión de las autoridades es mucho más acogedor de lo que solía ser. Y el apoyo está profundamente expresado, y nunca antes había visto eso. La voluntad de las autoridades de apoyar el consumo nuevamente, para apoyar a las empresas internacionales, para apoyar el desarrollo internacional de Shanghai y China. Entonces, es algo muy importante que decir porque parece que están realmente, realmente comprometidos a traer de vuelta a China a un nivel de crecimiento mucho más alto que el del año pasado”.

Enfocados en el crecimiento orgánico y solo se realizaran adquisiciones o fusiones si se da la oportunidad y las sinergias son positivas. Buen punto este, crecer por crecer como pasa en muchos negocios es totalmente absurdo, es mejor dar pequeños pasos pero firmes que mucho y débiles. ¡¡¡Y SI NO HAY ESTE TIPO DE OPORTUNIDADES SE DEVOLVERA EL CAPITAL A LOS ACCIONISTAS!!!

“El entrar en el segmento de belleza no se trata de fusiones y adquisiciones, se trata primero del crecimiento orgánico. Y, por supuesto, seremos ágiles y flexibles, y es probable que ejecutemos algunas adquisiciones en caso de que haya alguna oportunidad que traiga sinergias para acelerar nuestra expansión hacia la belleza. Pero de nuevo, es lo mismo con algunas otras marcas en otros segmentos u otras categorías, seremos, como siempre, ágiles y flexibles y aprovecharemos una oportunidad si aparecen y si las condiciones son adecuadas”.

“El retorno a los accionistas es algo con lo que tenemos mucho cuidado, estamos comprometidos a tener índices de pago estables para los dividendos y de nuevo, somos flexibles y ágiles en la recompra de acciones”.

Incrementaron los precios de sus productos en el Q1 y Q4 de 2022 y esperan hacer algunos aumentos de precios también en 2023, dejan claro que lo primero es aumentar el valor de marca, creando un deseo en sus consumidores, para posteriormente poder incrementar el precio.

En YSL se van a centrar durante 2023 en la apertura de tiendas para aumentar la venta minorista y disminuir la mayorista, esto les ralentizara un poco el incremento de la rentabilidad a corto plazo, posiblemente en 2023 se mantenga estable, pero a largo plazo les proporciona un mayor poder de fijación de precio y por lo tanto una mayor rentabilidad. Básicamente ya han posicionado a la marca dentro del sector lujo y ahora tienen que ejecutar el siguiente paso, que es crear exclusividad para generar un mayor deseo en los clientes, esto es lo que han hecho a lo largo de la historia Gucci y Louis Vuitton.

Las ultimas preguntas estan muy enfocadas en el corto plazo, principalmente sobre como ven este inicio de año tanto en Asia como en Europa y EEUU, comentan que siguen viendo una demanda saludable pese a la ralentización y que con el buen desempeño de Asia y el turismo en Europa pueden completar un año 2023 bastante bueno.

Antes de la conclusión final…Si has llegado hasta aqui y te ha gustado este articulo…¿Por que no te suscribes?

En conclusión, me ha gustado mucho la call ya que no se han centrado en ningún momento en el corto plazo para que los analistas se pusieran contentos, siguen ejecutando su estrategia a largo plazo y no la van a cambiar aunque podamos tener un año 2023 un poco mas flojo que sus comparables tan difíciles de 2022 y 2021.

Tres puntos a destacar:

Posicionamiento de las marcas.

Poder de fijación de precio.

Largo plazo.

No hago ninguna valoración porque no he publicado la tesis y no quiero que mis seguidores basen sus decisiones en precios objetivos sin entender el razonamiento de dichas valoraciones.

Me gustó mucho el articulo. Espero ver la tesis de inversión. Buen trabajo. Saludos!

¡Buen trabajo! Enhorabuena