Resultados de Floor & Decor en 2022.

Todo sigue su curso, las tesis aburridas son las que mas me gustan.

Si queréis ahorrar tiempo cuando vayáis a presentar la declaración de la renta…no dudéis y hacerla con TAXDOWN, fácil y rápido. Por aquí os dejo un enlace al tweet donde esta mi código para que os llevéis 10€ de descuento.

Hoy toca la presentación de los resultados anuales de 2022 de Floor & Decor, una de las compañías con mejores perspectivas a futuro de mi cartera. Antes de nada os dejo por aqui la tesis de la compañía por si aun no la habéis leído y no sabéis que hacen exactamente.

El día 23/02/2023 presento los resultados del Q4 y FY22 Floor & Decor, fueron unos resultados bastante buenos para haber sido un año en el que la compañía ha enfrentado muchos vientos en contra: inflación, enfriamiento del sector inmobiliario, subidas de tipos…ya sabéis, lo que esta todos los días en los titulares de prensa.

Pincelada de su CEO, Tom Taylor, sobre los resultados:

“Nos complace ofrecer ganancias del cuarto trimestre fiscal 2022 mejores de lo esperado y orgullosos de informar 14 años consecutivos de crecimiento de ventas en tiendas comparables, un significativo logro teniendo en cuenta los desafíos macroeconómicos actuales. Continuamos aumentando nuestra participación de mercado al mantenernos ágiles, enfocándonos en ejecutar nuestras estrategias clave de crecimiento y continuar invirtiendo en iniciativas que ampliaron aún más nuestro foso competitivo”.

Para empezar con los resultados en una misma frase nos deja tres puntos CLAVE que cualquier inversor en la compañía quiere oír. El incremento de ventas cuando sus competidores directos como HD y LOW se han mantenido planos o con ligeras perdidas es un síntoma claro de que les sigue ganando cuota de mercado.

Vamos a analizar los número para comprobar que esto que nos cuenta el CEO es verdad:

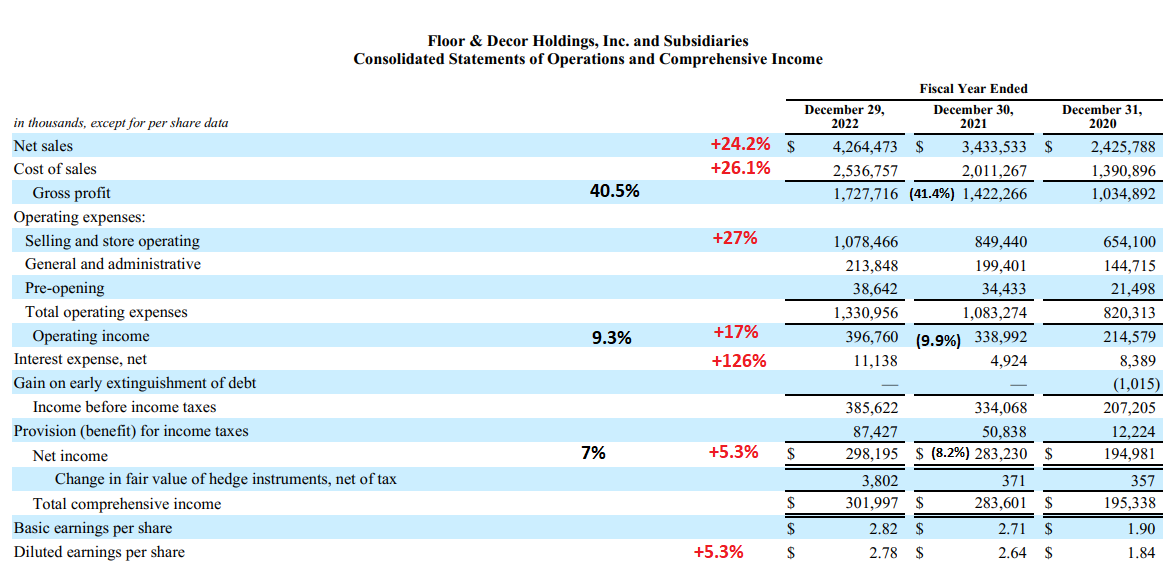

Crecimiento de ventas muy saludable, ya que la compañía continua creciendo a nivel orgánico pese a todos los vientos en contra que han enfrentado durante 2022 y mas en concreto en el Q4 cuando la desaceleración en el sector inmobiliario ha sido mas notable.

En este sector es muy importante las ventas comparables por tiendas, las famosas same store sales, y en este caso se han visto incrementadas un 9.2% respecto a 2022.

Los márgenes se han visto penalizados por este incremento de los costes debido a la inflación tan elevada durante 2022, como veremos en el apartado de la conference call, en muchos materiales el precio ha caído considerablemente y esto les vuelve a proporcionar la opcionalidad de transmitir una reducción en los precios de sus productos a sus clientes y continuar así ganando cuota de mercado, pero eso no es todo, al reducirse los costes y ellos haber aumentado los precios durante 2022 para no penalizar tanto los márgenes, en 2023 se producirá el resultado inverso, bajaran los precios pero sus márgenes se incrementaran ligeramente.

Todo esto de momento no es importante en la tesis, ya que es una tesis a 8-10 años y en la que el impacto macroeconómico en el corto plazo no es muy relevante, el mayor impacto que podría tener es que tuviesen que frenar su ritmo de apertura de tiendas para no poner en riesgo el balance de la compañía.

Hablando de las tiendas, Floor & Decor abrió 32 nuevas tiendas y 4 estudios de diseño. Continúan con su plan de expansión (32-35 tiendas nuevas al año) y en 2023 esperan seguir cumpliéndolo.

El incremento en pago por intereses del +126% esta relacionado con este plan de apertura de tiendas, han tenido que usar deuda a tipo variable y elevado, que sumado a la deuda de tipo variable que ya tenían le ha supuesto este elevado incremento. Tampoco es algo a lo que darle mucha importancia, durante todo 2022 la cotización estuvo bastante deprimida por lo que emitir acciones no habría sido la mejor opción, si durante 2023 la empresa cotizase a 35-40x si que tendría sentido financiar una parte de este plan de expansión con la emisión de acciones.

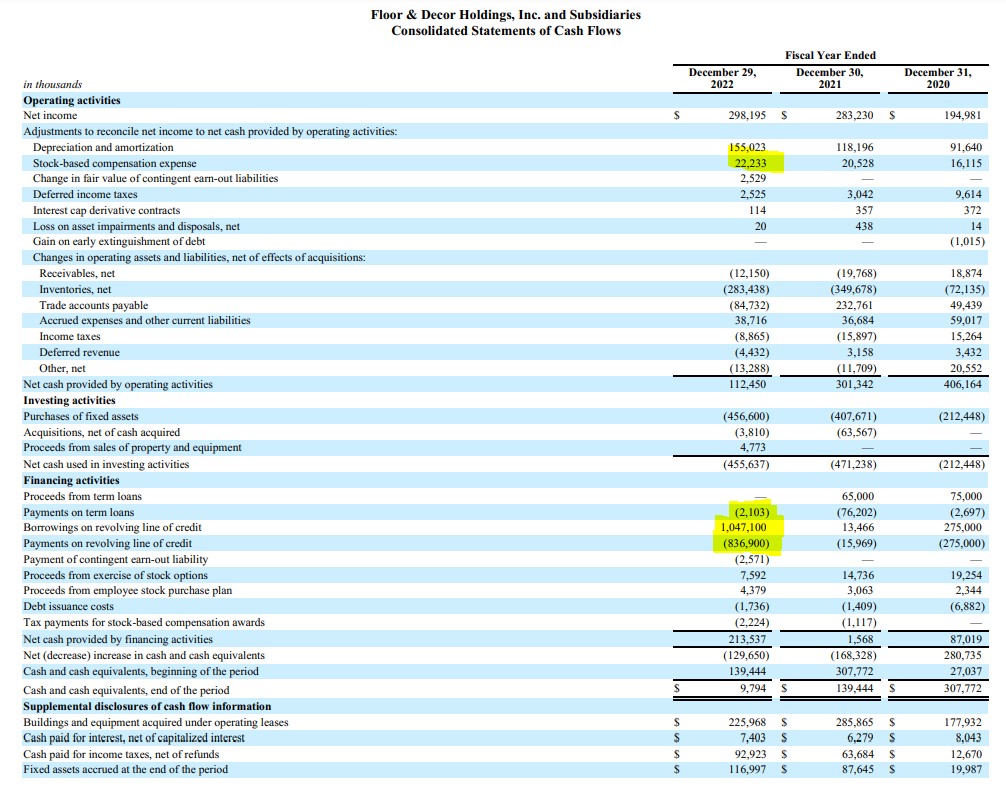

Sobre el balance poco que comentar, niveles de inventarios correctos pese a las aperturas de tiendas y vencimientos de deuda bajos. Cae considerablemente los niveles de cash, entra dentro de lo normal ya que los tipos de interés son muchos mas elevados que en 2021 y tiene mas sentido utilizar ese cash antes que endeudarte en exceso.

Deuda total a largo plazo de $405.5M, tienen que utilizar $210.2M de su línea de crédito revolving.

Vencimientos irrelevantes de deuda hasta 2027 así que la deuda no supone ningún tipo de riesgo a medio plazo.

A pesar de que la deuda a tipo variable como podéis ver no supone ningún riesgo. Según mis estimaciones es probable que los gastos por intereses de la deuda se eleven hasta los $20-25M a corto plazo, aun así hagamos unos cálculos para ver el riesgo que supondría eso.

EBIT/intereses = $400M/$25M = 16x

El margen de solvencia con el que cuenta la compañía es muy elevado, para que se viese en riesgo las ventas tendrían que disminuir un -30%, algo poco probable debido a la elevada demanda de sus productos en la actualidad.

Deuda neta/EBITDA = 1.4x

Lo primero que vemos es un incremento en las SBC del +10%, a día de hoy supone una parte importante del beneficio operativo pero es algo totalmente normal en compañías que están en sus primeras etapas de crecimiento. Como comente en la tesis los sueldos de sus directivos son bastante bajos y prácticamente el 90% de lo que cobran es vía SBC.

El CapEx alcanza los $456M, un +12% respecto a 2021. Si lo ajustamos el CapEx de mantenimiento seria de aproximadamente de un $155M y el de crecimiento de $300M. La compañía no tiene intención de detener su plan de crecimiento por lo que el FCF real seguirá siendo negativo al menos hasta finales de 2024.

Teniendo en cuenta que han consumido $130M que tenían en caja y que han emitido una deuda neta de $210M ($1047M - $837M) vemos que el 100% ha sido para financiar su plan de crecimiento.

FCF sin working capital 2022 = $325M

FCF sin working capital 2021 = $306M

El FCF “ajustado” habría crecido un +6% respecto a 2021. Si tenemos en cuenta el año tan complicado que hemos tenido sin duda esto es una muy buena señal de la marcha del negocio.

Si se tiene en cuenta el Working Capital el OCF habría caído considerablemente, así nos lo explican en la conference call:

“Nuestro flujo de efectivo de las operaciones del año fiscal 2022 de $112,5 millones disminuyó $188,9 millones con respecto a 2021, principalmente debido al crecimiento de nuestro inventario y la caída de las cuentas por pagar debido al momento de los recibos”.

En conclusión, resultados en línea con lo esperado e incluso algo mejor con la situación macro tan difícil que hemos tenido. La directiva esta ejecutando el plan de crecimiento a la perfección y nos han ofrecido el siguiente guidance, sin duda bastante sorprendente para algunos con todos los rumores que hay sobre una posible recesión.

Como siempre por aquí os dejo los enlaces a los archivos del IR de la compañía donde podréis ver en detalle los resultados y sacar vuestras propias conclusiones.

Pasemos ahora a comentar lo más destacado de la conference call.

Ante las adversidades…AGILIDAD:

“Continuamos aumentando nuestra participación de mercado al mantenernos ágiles, ejecutar nuestras estrategias clave de crecimiento e invertir en iniciativas que ampliaron aún más nuestro foso competitivo.

Continuamos cumpliendo con nuestros planes de recuperación de la tasa de margen bruto mediante la ejecución de nuestras estrategias de fijación de precios y los costos favorables de la cadena de suministro, lo que contribuyó a nuestros resultados de ganancias del cuarto trimestre mejores de lo esperado. Las tarifas de flete marítimo han disminuido significativamente debido a la menor demanda del mercado mundial y al alivio de la congestión portuaria”.

Crecen por encima de la media de mercado los que les hace continuar ganando cuota de mercado.

A medida que la inflación va disminuyendo su fijación de precios se hará mas afectiva, sin duda en 2023 podrán mantener los márgenes pese a que tengamos un entorno de desaceleración económica.

“Esta mejora en los costos de la cadena de suministro debería permitirnos transferir estratégicamente ciertos ahorros de costos a nuestros propietarios y clientes profesionales y continuar aumentando nuestra participación de mercado a medida que avanzamos hasta el año fiscal 2023 y más allá”.

Gracias al ahorro de costes podrán seguir alimentando las economías de escala compartida y esto les hará que su foso defensivo se siga expandiendo frente a la competencia.

El ticket promedio continua aumentando a media que mas clientes profesionales acuden a Floor & Decor para comprar sus suministros entre otras cosas.

“Nuestras ventas en tiendas comparables del cuarto trimestre del año fiscal 2022 fueron impulsadas por un crecimiento del 14,4 % en el boleto promedio en comparación con el 19,5 % en el tercer trimestre del año fiscal 2022. Nuestro crecimiento del boleto promedio continúa beneficiándose de un aumento en los precios minoristas para mitigar las presiones de costos y aumentar las ventas penetración de laminados y vinilos y un aumento en la penetración de ventas de nuestras iniciativas impulsadas por el diseño, el comercio electrónico y el ticket Pro más alto”.

“Nuestra estrategia es ampliar nuestra cuota de mercado entre los profesionales sigue teniendo éxito. En el cuarto trimestre de 2022, nuestras ventas en tiendas pro comparables aumentaron un 18,8 % y las transacciones un 3,9 % desde el cuarto trimestre de 2021. Las ventas brutas representaron el 42,2 % de nuestras ventas del cuarto trimestre de 2022 y el 40,6 % de nuestras ventas de todo el año 2022”.

El rápido aumento de las tasas de interés se empieza a notar, pero no mucho.

“El rápido aumento en las tasas de interés hipotecario, las disminuciones significativas en las ventas de viviendas existentes y la moderación del crecimiento en los precios de las viviendas hicieron que experimentáramos una disminución secuencial constante en nuestras transacciones en el año fiscal 2022, que culminó en la disminución de transacciones de ventas en tiendas comparables del cuarto trimestre del 10.4 % desde el último año. Dicho esto, la disminución de las transacciones del cuarto trimestre estuvo aproximadamente en línea con nuestras expectativas y nuestro modelo de negocios sigue siendo resistente”.

Su negocio de suelos comerciales, que incluye Spartan Surface y sus gerentes de de cuentas regionales (RAM) sigue dando sus frutos y crecen con mucha fuerza durante todo el 2022.

“Las ventas del cuarto trimestre de Spartan aumentaron más del 60 % en comparación con el cuarto trimestre de 2021 y el EBIT aumentó un 370 % con respecto al mismo período del año pasado. Nuestras ventas del cuarto trimestre de RAM aumentaron un 72,4 % en comparación con el cuarto trimestre de 2021. Seguimos entusiasmados con las oportunidades del mercado comercial y nuestras estrategias”.

¿Quién dijo que en un sector cíclico no se podría encontrar un negocio resiliente? Los equipos directivos son clave, aquí no estoy de acuerdo con Buffett en que una compañía de calidad podría ser dirigida por un sándwich. Creo que para crear valor a largo plazo el equipo directivo es una pieza clave.

“A lo largo de los años, hemos demostrado que podemos navegar eventos económicos inesperados fuera de nuestro control, incluidos aranceles significativos, antidumping y derechos compensatorios sobre nuestros productos, lo que nos llevó a continuar con nuestros exitosos esfuerzos de diversificación de abastecimiento mientras expandimos el margen bruto.

La pandemia de COVID-19 hizo que cerráramos nuestras tiendas por un tiempo, lo que nos obligó a desarrollar soluciones alternativas para atender a nuestros clientes. Más recientemente, navegamos con éxito por caídas significativas en las ventas de viviendas existentes, restricciones en la cadena de suministro global y una inflación de costos considerable, todo mientras registramos ventas y ganancias récord.

Manejamos estos vientos en contra en 2022 y eso nos permitió reportar ganancias por acción diluidas ajustadas en el año fiscal 2022 que todavía estaban dentro del rango de $2.75 a $3 por acción que proporcionamos a principios de 2022, validando la fortaleza de nuestros equipos y la agilidad y durabilidad de nuestro modelo de negocio”.

Caída en el precio medio de los tickets pero aumento en las transacciones gracias a sus economías de escala compartidas. Esto es muy importante que nos lo comenten ya que si en los próximos trimestres el mercado ve que cae el precio de ticket promedio es probable que lo vean como una señal de debilidad para la compañía y nos tiren la acción a precios ridículos.

“Se espera que nuestro enfoque estratégico equilibrado para la reducción de precios modere nuestro crecimiento en el boleto promedio pero mejore nuestras tendencias de transacciones a medida que avanzamos a lo largo del año. Como recordatorio, comenzamos a superar caídas altas de un solo dígito en las transacciones en el segundo y tercer trimestre del año fiscal 2023 antes de comparar con una caída del 10,4 % en el cuarto trimestre de 2022”.

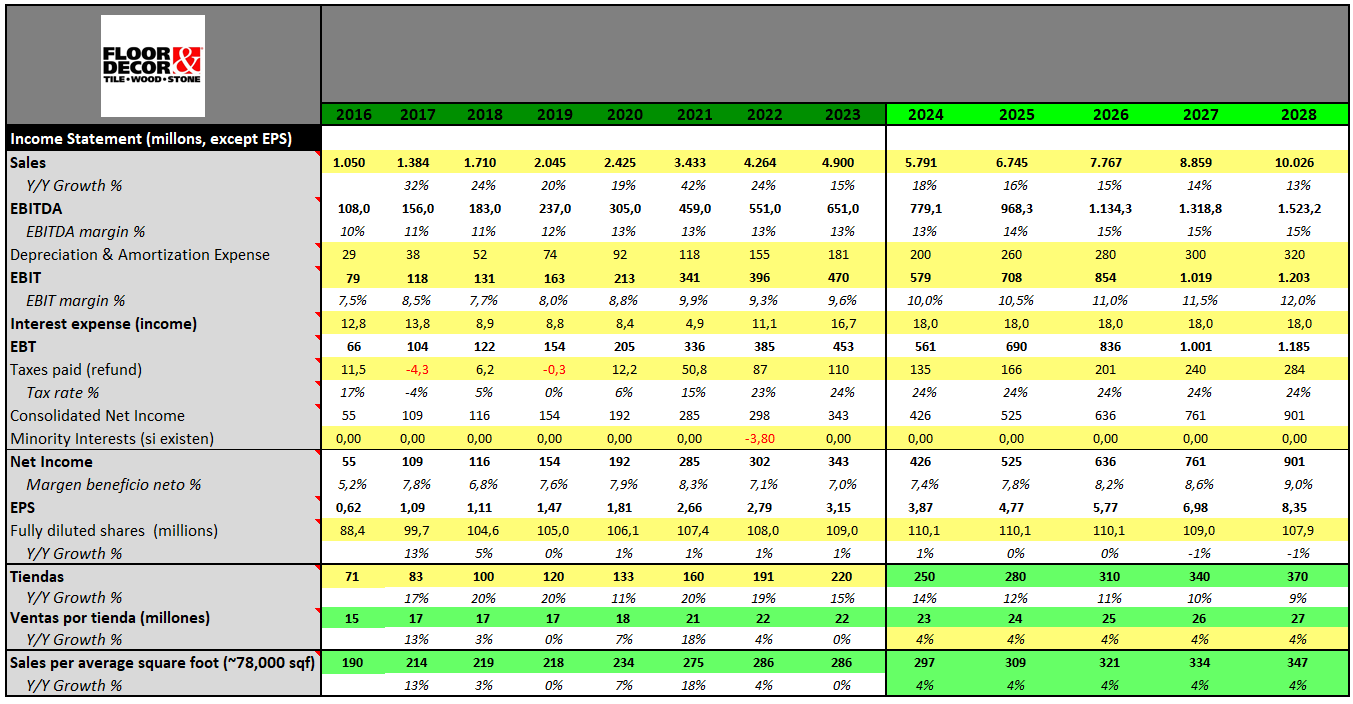

Dato muy importante sobre las tiendas y su rentabilidad en la etapa de madurez, esto me servirá para explicaros en la valoración lo que podría conseguir la compañía a muy largo plazo (+10 años).

“Nuestras tiendas de más de 5 años se están acercando a $29 millones en ventas y cerca de $7 millones en EBITDA”.

Actualmente el margen EBITDA de la compañía estaría en el 12%, es decir, LA MITAD de lo que “podría alcanzar cuando sea una empresa establecida y madura”, lo entre comillo porque la compañía tiene otros gastos generales que deteriorarían este margen algunos puntos porcentuales.

Para las nuevas tiendas siguen con los mismos objetivos, esto es muy importante para modelizar la compañía y ver todo lo que nos pueden ofrecer.

“Las nuevas tiendas generarán entre $14 y $16 millones en ventas durante el primer año y podemos hacer que esas tiendas generen alrededor de $ 3 millones de EBITDA”

El resto de preguntas son de muy corto plazo y de poco valor añadido, se basan todas en como serán los márgenes para 2023, si sus clientes PRO seguirán teniendo una demanda fuerte este año, si creen que serán capaces de cumplir sus previsiones, etc. Este tipo de visión corto placista de los analistas es lo que crea las oportunidades en las compañías independientemente de su tamaño.

VALORACIÓN:

La valoración no ha cambiado prácticamente nada respecto a mi valoración en el análisis ya que ha pasado muy poco tiempo desde su publicación y la compañía no ha cambiado su política de crecimiento en el corto plazo, en la call comentan varias veces que esto es una maratón y que ellos siguen concentrados en el largo plazo pese a que estemos dentro de un valle dentro del ciclo de la vivienda.

Durante el ultimo trimestre los grandes inversores continuaron comprando, sin duda alcanzo unas valoraciones muy atractivas durante el Q4. Me sorprende que Buffett comprara a $130 y no lo hiciese a $60-$70 que estuvo durante el trimestre, pero bueno esto es algo anecdótico.

El único cambio respecto a la valoración que publique en la tesis es que he aumentado mi conservadurismo para tener aun mas margen de seguridad a la hora de continuar ampliando mi posición en la compañía.

Estimo que la apertura de tiendas será de 30 al año, por debajo de sus estimaciones de 32-35 tiendas al año, el margen estimo que lo podrán expandir hasta el 12% en 2028 que también esta muy por debajo de los márgenes que están alcanzando es la tiendas que ya son maduras como comentamos en la call y reduzco el crecimiento de sus SSS hasta el 4% anual que también esta muy por debajo de sus estimaciones.

Con todos estos datos obtenemos el siguiente precio objetivo para 2028:

Caso base múltiplo PER de 18x —> $150 —> 11% anualizado desde el precio de cierre el 20/01/2023 de $88.

Caso base múltiplo PER de 20x —> $170 —> 13.5% anualizado desde el precio de cierre el 20/01/2023 de $88.

¡Y ESTO ES TODO! Si te ha servido de ayuda y me quieres invitar a una caña, a un café o simplemente darme una pequeña propina para agradecerme el trabajo pincha en “Si te ha gustado…¿Me invitas a una caña?”, me será muy gratificante.

Si te ha gustado...¿Me invitas a una caña?

Como bonus os dejo este hilo de Twitter donde habla un poco de como esta ejecutando su estrategia de Working Capital la compañía y lo que eso supone a largo plazo. Sigo pensando que estamos ante uno de los mejores equipos directivos de todo el sector y eso dará grandes alegrías a largo plazo.