Resultados de Canadian Pacific en 2022

A la espera de la fusión con KSC

Esta nueva publicación de Inversión Fundamental esta patrocinada por:

Cuando haces cosas pasan cosas

No es una frase hecha que hemos leído en Twitter, sino una filosofía de vida. Nosotros la hemos aplicado en nuestros negocios y ahora contamos el resultado en una newsletter semanal.

Si eres emprendedor(o quieres serlo), puede que lo que contamos aquí te sirva como inspiración, aprendizaje o entretenimiento.

Aquí no hay filtros, todos los problemas y errores que hemos sufrido (y cómo les damos solución), contados sin miedo.

Todas las cosas que nos han pasado a raíz de hacer cosas. Y lo que hemos aprendido de ellas.

Si queréis ahorrar tiempo cuando vayáis a presentar la declaración de la renta…no dudéis y hacerla con TAXDOWN, fácil y rápido. Por aquí os dejo un enlace al tweet donde esta mi código para que os llevéis 10€ vosotros y 10€ yo.

Aún no os he presentado la tesis de esta compañía, espero tenerla acabada en Marzo, será una tesis “doble” ya que hablaremos sobre Canadian Pacific y Canadian National, para mi, las dos mejores compañía de transporte ferroviario de todo América del Norte.

Todo el mundo supongo que sabe a lo que se dedica Canadian Pacific, pero por si hay algún despistado por aquí os dejo una breve descripción:

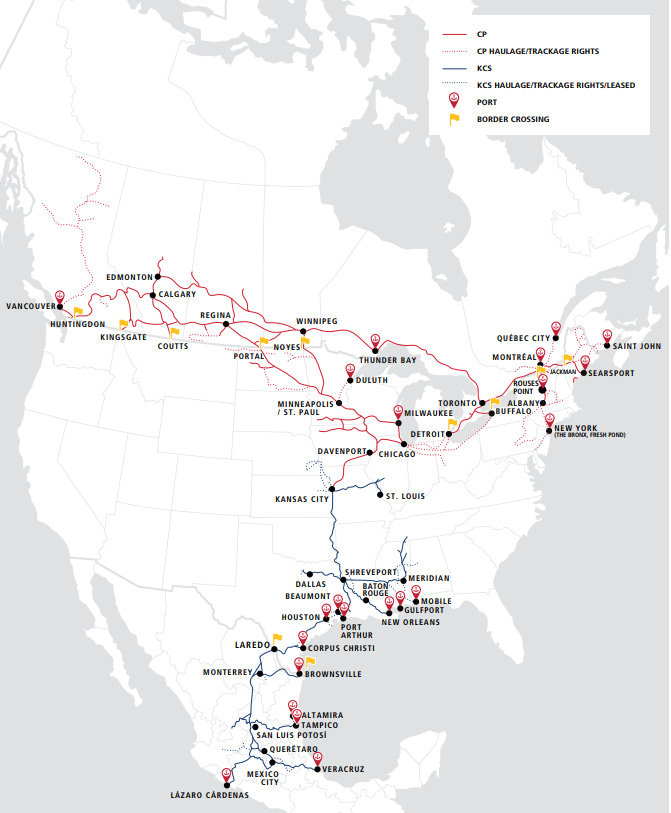

Canadian Pacific, junto con sus subsidiarias, posee y opera un ferrocarril de carga transcontinental en Canadá y Estados Unidos. La empresa transporta productos básicos a granel, incluidos cereales, carbón, potasa, fertilizantes y azufre; y fletes de mercancías, como energía, químicos y plásticos, metales, minerales y productos de consumo, automotriz y forestal. También transporta tráfico intermodal de mercancías al por menor en contenedores de ultramar. La compañía ofrece servicios de transporte ferroviario e intermodal a través de una red de aproximadamente 13,000 millas que prestan servicios a centros de negocios en Quebec y Columbia Británica, Canadá; y las regiones del noreste y medio oeste de los Estados Unidos. Canadian Pacific se fundo en 1881 y tiene su sede en Calgary, Canadá.

Como veis compañía sencilla de entender, con un MOAT infranqueable y fundamental para el desarrollo/crecimiento económico de Canadá, EEUU y México, este ultimo debido a su fusión (en tramite) con Kansas City Southern.

Con la fusión KSC este seria el alcance total, sin duda una bestia monopolística.

Después de este breve resumen vayamos con los resultados.

Para empezar esta frase del CEO, sin duda la fusión con Kansas City Southern va a ser clave en el devenir de la empresa a largo plazo:

“En un año de cambios condiciones y desafíos, con el fin de apoyar la economía en general y prepararnos para nuestra combinación propuesta (a KSC), ejecutó uno de los planes de contratación y programas de inversión de capital más grandes en la historia de nuestra empresa”.

En 2022 han continuado con el proceso de fusión con Kansas City Southern y hasta que este no se haga efectivo los resultados siguen siendo como si no estuviesen fusionadas.

La compañía presento resultados récord para 2022, sin duda un año extraordinario para la compañía, que continua creciendo pese a los dos años tan duros que hemos tenido a nivel macroeconómico dando muestra de su resiliencia e importancia para la economía.

Aquí os dejo una visión rápida de los números mas “importantes” para la compañía:

Veréis a lo largo de la presentación que muchos a los apartados están ajustados, no hay de que preocuparse, en muchos casos son gastos no recurrentes debido a los procesos de fusión con KSC, intentare explicar de la forma mas sencilla posible los que considere importantes.

*TODAS LAS CIFRAS ESTÁN EN $ CANADIENSE, SALVO QUE SE INDIQUE LO CONTRARIO

Antes de empezar quiero que sepáis que es eso de “Non-freight revenue”:

Los ingresos “Non-freight revenue” se generan a partir del arrendamiento de ciertos activos; otros arreglos, incluidos los contratos con operadores de servicios de pasajeros y servicios logísticos; y tarifas de cambio.

Las ventas han aumentado un +10% vs 2021, alcanzando la cifra récord de $8.814M, sin duda una muy buena noticia para estos tiempos de teórica “recesión” que corren en EEUU y Canadá.

Los gastos operativos se han mantenido mas o menos estables dentro de todos sus apartado a excepción del combustible, el cual ha alcanzado los $1400M vs $854 en 2021, esto se traduce en un incremento del +64%. Con las recientes caídas del precio del combustible espero que esta partida se normalice los próximos trimestres, siempre y cuando no se vuelva a disparar el precio del petróleo.

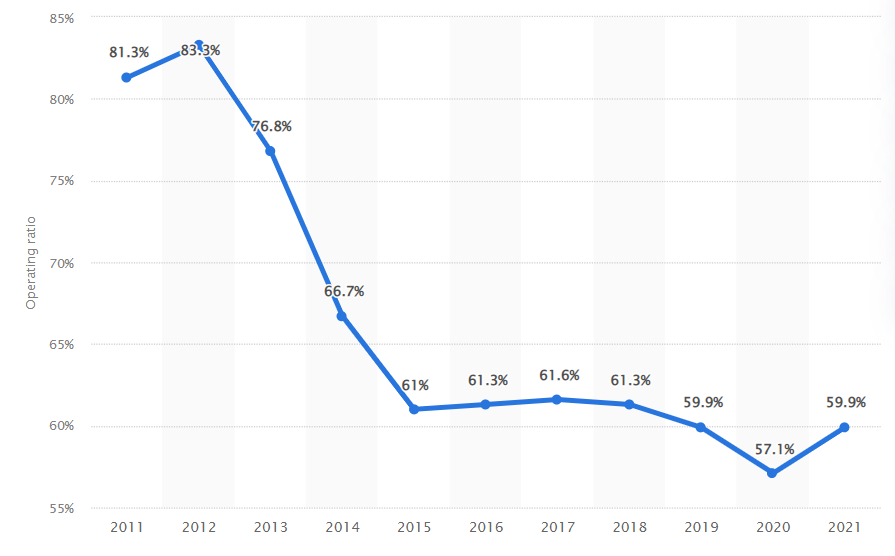

Los “operating expenses” totales aumentan respecto a 2021 un +14.5% y esto nos deja un “operating ratio” de 62.2% vs 59.9% en 2021.

*El “operating ratio” es una cifra de eficiencia que se utiliza en la industria del transporte de mercancías para ver que tan eficiente es cada compañía*

La compañía no ha dejado de mejorar esta cifra durante la ultima década, ahora mismo estaría a los mismos niveles que tuvo entre 2015 y 2018. En mi opinión, no creo que el petróleo vuelva a estar a niveles tan bajos como en 2019-20-21, pero tampoco creo que se alcancen los picos tan elevados que hemos tenido en 2022, por lo que si normalizando esto se podría decir que la compañía actualmente tendría un “operating ratio” de entorno a un 58%, cifra que se encuentra 200bps por debajo de las cifras de 2019.

En mi opinión, este ratio aun tiene margen de mejora ya que en algunos ratios de eficiencia aun sigue por debajo de su competidor canadiense Canadian National.

El EBIT se sitúa en los $3.329M que es un incremento del +4% vs 2021, cifra muy pobre debido a los incrementos de costes que hemos comentado anteriormente.

Lo primero de todo, antes de entrar en el apartado de “Income before income tax expense” y “Net income”, decir que la partida de "Equity (earnings) loss of Kansas City Southern" la voy a eliminar, ya que son unos beneficios/perdidas no recurrentes debido a la adquisición de KSC y que, en mi opinión, no tiene mucho sentido añadir para analizar los números reales de la compañía a día de hoy. Si quieres conocer mas detalles sobre esto entra en su presentación del Q4 de 2022 y en la pagina 9-10 te explican de donde vienen estos números y otros que salen en el apartado de “cash flows”. El apartado de “Merger termination fee” también pertenece a asuntos relacionados con KSC. Por aquí os dejo el archivo:

A continuación vamos a calcular es el “Income before income tax expense (EBT)” restando solamente los “Net interest expense” del EBIT, ya que como hemos comentado los gastos/beneficios de la fusión con KSC no los vamos a incluir.

EBT 2021: $3.206M - $440M = $2.766M.

EBT 2022: $3.329M - $652M = $2.677M.

EBT -3% vs 2021.

Los gastos por intereses ascienden hasta los $652M vs $440M en 2021, un incremento del +48%, sin duda la subida de tipos de interés le afecta considerablemente a su coste de financiación de corto plazo. Aun asi nada de lo que preocuparse como os justificare a continuación.

Warren Buffett utiliza la formula de EBT/intereses para ver cual es el poder adquisitivo de la compañía, en el caso de Canadian Pacific esta cifra es de 4.1x en 2022 vs 6.3x en 2021, se ha deteriorado pero no es algo preocupante a día de hoy, ya que deberían de caer las ventas mas de un 30% y que los costes se mantuviesen estables para que la compañía no pudiese hacer frente al pago de intereses, algo bastante improbable si tenemos en cuenta que en pleno covid los ingresos solo cayeron un -1% y en plena GFC los ingresos cayeron un -13%.

Como veis siempre hay que tener un pensamiento de segundo nivel, si no hiciésemos estas comprobaciones podría parecer a primera vista una bandera roja este tipo de cosas.

El “Net income” y los EPS a día de hoy no es una partida muy relevante ya que esta muy distorsionado por los diferentes beneficios/gastos de la fusión con KSC por lo que no perderé tiempo con ellos. Las partidas mas importantes para analizar el resultado operativo de la compañía, en mi opinión, son las comentadas anteriormente. Los impuestos también están distorsionados, normalizados serían del 24% como nos comentan en la call.

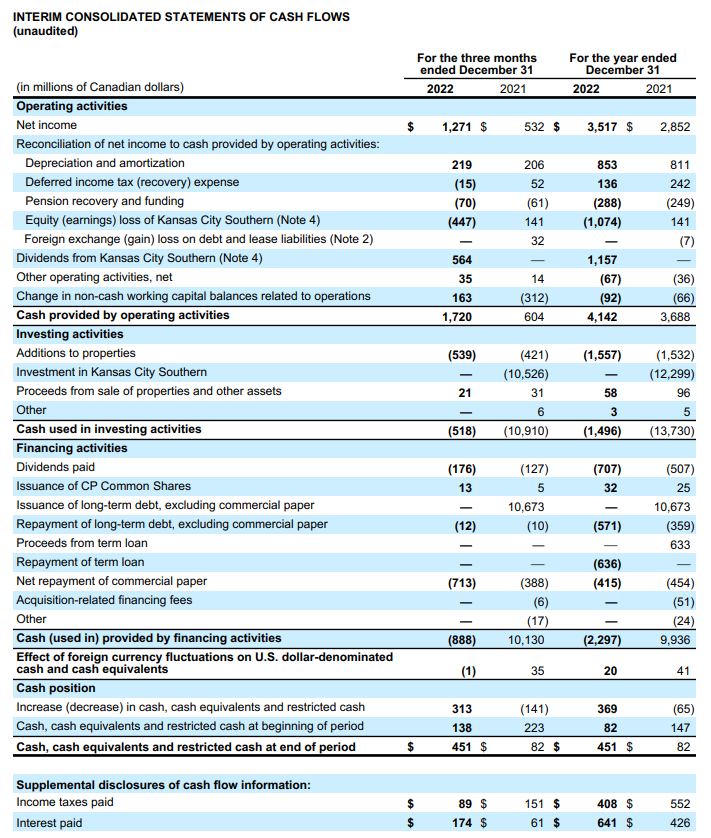

El balance continua siendo solido. La caja aumenta hasta los $451M, es inferior al pago de deuda que tiene que hacer frente en el corto plazo pero no es preocupante ya que la compañía genera un flujo elevado como veremos a continuación.

Para que sepáis concretamente que es la partida de $45.091M de “Investment in Kansas City Southern” os dejo esta aclaración que dan en la Nota 4:

El 14 de diciembre de 2021, la compañía compró el 100% de las acciones emitidas y en circulación de KCS, a partir de esta fecha todas las acciones compradas de KCS se mantienen en un fideicomiso de voto independiente en espera de que la Junta de Transporte de Superficie de EEUU ("STB") apruebe la fusión. La Compañía contabiliza su inversión en KCS usando el método de participación patrimonial. Se espera que la revisión de STB del control de KCS propuesto por CP se complete en el primer trimestre de 2023. La inversión en KCS de $45.091M al 31 de diciembre de 2022, incluye $1.074M de ganancias de capital de KCS y conversión de moneda extranjera de $2.891M, compensado por dividendos de $1.157M recibido en el año terminado el 31 de diciembre de 2022.

La deuda se encuentra en niveles del 3.8x deuda neta/EBITDA, lejos de las 2.5x que quiere tener la compañía para poder seguir aumentando dividendo y realizar recompras. Los dividendos y el flujo de caja que están recibiendo de KSC lo están destinando íntegramente a repagar la deuda, esperan llegar a niveles de menos de 3x deuda neta/EBITDA para finales de 2023 y llegar a los niveles de apalancamiento objetivo a lo largo de 2024.

En esta parte de sus resultados el CFO también esta distorsionado por los distintos gastos/beneficios no recurrentes que se han metido en la partida de P&L, para “limpiar” un poco esto me voy a centrar en otros datos más importantes y después calculare el FCF que habría generado la compañía sin esas partidas no recurrentes.

La primera partida que me gusta revisar es el gasto en pensiones el gobierno canadiense les obliga a tener un plan de pensiones para sus empleados. En este caso la partida de “Pensions recovery and funding” es de $288M vs $249M en 2021, un incremento del +16%, algo normal si tenemos en cuenta que la compañía continua ampliando su plantilla. Desde 2017 esta partida se ha mantenido estable entre $250-350M, así que todo correcto por aquí.

El capex o “Additions to properties” ha sido de $1.557M vs $1.532M en 2021, un incremento del +2%. Si revisamos cuanto ha supuesto este gasto sobre las ventas (capex/sale) en 2022 habría sido del 17.6% respecto al 19.2% de 2021, una reducción considerable. La compañía nos ha dicho que para 2023 espera mantener el gasto en capex entorno a los $1.600M.

Y ahora vayamos con la parte de cash que se utiliza para las actividades de financiación, para mi la parte mas importante en este caso.

La compañía ha destina al pago de dividendos $707M vs $507M en 2021, un incremento del +39.4%. Este incremento se debe a la emisión de +39% de acciones para realizar la fusión con KSC.

Han destinado al repago de la deuda a largo plazo “Repayment of long-term debt, excluding commercial paper” $571M, como veis no aparece ningún apartado de recompras ya que durante 2021 y 2022 han estado pausadas para destinar ese dinero al pago de la deuda.

Destinan al repago de la deuda de corto plazo “Repayment of term loan” $636M.

Destinan al repago de la deuda de corto plazo “Net repayment of commercial paper” $415M.

El total anual en 2022 destinado a repagar deuda ha sido de $1.622M.

El FCF que la compañía habría generado la compañía individualmente (sin los beneficios/gastos de KSC) en 2022 seria el siguiente:

EBITDA = $3.329M + $853M = $4.182M

Capex = $1.557M

Intereses de la deuda = $652M

Impuestos normalizados (24%) = $640M

Pensiones = $288M

FCF 2022 = $4.182M - $1.557M - $652M - $640M - $288M = $1.045M

FCF 2021 = $1.136M

-9% de FCF en 2022.

Según calcula la compañía el FCF se habría generado en 2022 $2.585M vs $2.156M, un incremento del +19.9%.

Para este tipo compañías hay que repasar algunas métricas de eficiencia clave para ver si el negocio esta operando correctamente o no.

Viendo estos datos no parece que la compañía se haya desempeñado de forma excelente durante todo 2022.

“GTM” y “Train miles” disminuyen un -1% y -2% respectivamente, a pesar de haber obtenido unos ingresos históricos los volúmenes de ventas no han sido muy óptimos. El punto positivo que podemos sacar de esto es que el poder de fijación de precios de la compañía es muy elevado y que pese a tener un volumen plano ha logrado continuar creciendo, espero que cuando salgamos de este periodo mas “turbulento” los ingresos de la compañía crezcan aun mas gracias al incremento de volumen.

“Fuel efficiency” ha empeorado hasta 0.955 US gal/1,000 GTMs, un +2.6% mas elevado que en 2021. La compañía sigue estando muy lejos de su competidor Canadian National la cual ha logrado bajar este ratio hasta 0.867 US gal/1,000 GTMs, una cifra impresionante y la mas baja de todos los ferrocarriles de clase I.

Para no empeorar aun más su rato de eficiencia de combustible vemos como CP ha reducido la velocidad de sus trenes hasta las 21.4 mph. También puede estar justificado este aumento en el consumo de combustible debido a que sus trenes han aumentado su longitud hasta los 8.350 pies y han aumentado su capacidad hasta las 10.064 toneladas, esto ultimo es muy probable que se deba a la incorporación de sus nuevas tolvas de mayor capacidad para transportar grano y la gran cosecha Canadiense que hemos tenido.

*RTM: Revenue ton miles. (link definición)

Grano y carbón fueron los productos más perjudicados durante todo 2022, en RTM cae un -7% y -18% respectivamente vs 2021. El grano se vio fuertemente impulsado durante el Q4 con un +27% vs 2021 gracias a la buena cosecha y las nuevas tolvas de mayor capacidad, se espera que esta tendencia continúe durante el Q1 de 2023.

El intermodal se desempeño muy bien durante todo el año con un incremento en RTM de +13% y en Carloads de +12% vs 2021.

A nivel general tanto en RTM como en Carloads el desempeño en 2022 fue plano.

Los ingresos por grano son los segundos mas importantes para la compañía, en el Q4 aumentaron un +49% vs 2021, se nota la buena gestión de la compañía preparándose para la gran cosecha que han tenido en Canadá. Para todo 2022 el aumento de esta materia ha sido del +5% vs 2021, no es una cifra muy alta pero se espera que en Q1 de 2023 el grano tenga un gran desempeño.

Destaca también el incremento del +25% vs 2021 en potasa, la guerra de Ucrania ha beneficiado a esta materia.

El dato mas interesante de todos es el intermodal, a pesar de que es un elemento cíclico y que su demanda para el resto de compañías del sector estaba siendo débil, debido a los excesos de inventario de la mayoría de compañías, vemos como CP ha conseguido aumentar los ingresos de este segmento un +30% respecto a 2021, sin ninguna duda una gran noticia de cara al futuro.

En general crecimiento en todos sus segmentos, demostrando que el poder de fijación de precios sigue siendo estable pese a unos volúmenes planos de la mayoría de estos.

De los “Freight Revenue Per Carload” destacan positivamente todos sus segmentos, dejando claro que la compaña esta haciendo un enorme trabajo en cuanto a eficiencia de sus trenes y su poder de fijación de precios.

Los números en general han sido buenos, no tan buenos como los de su rival Canadian National, pero no hay nada que haga saltar las alamas. El mercado sigue expectante sobre la decisión del STB sobre la fusión con KSC, una vez esta se haga efectiva (o no) el mercado empezara a tomar una dirección con la compañía.

Vamos a ver ahora los puntos mas destacados de la conference call:

Los dos primeros puntos a destacar fuera de los resultados ha sido primero que el STB les ha pedido un informe sobre el impacto ambiental de la fusión con KSC, que ya lo han entregado y esperan la decisión del comité para finales de este trimestres, y el segundo es que continúan desarrollando sus locomotoras de hidrógeno, son los pioneros en la industria con esta tecnología y ya van a realizar su segundo viaje con una de ellas el próximo mes después de el éxito que han tenido con la primera. Sobre esto ultimo comentaban lo siguiente:

Seguimos demostrando nuestro liderazgo y compromiso con un futuro más sostenible, también a través de nuestro proyecto de locomotora de hidrógeno, único en la industria. A finales de Octubre, ese proyecto tuvo un hito significativo cuando la locomotora realizó su segunda prueba de línea principal y sus primeros ingresos y se espera que se experimente con la segunda locomotora de hidrógeno, que es la GP38, locomotoras de CC de 4 ejes durante el próximo mes.

Sin duda este tipo de hitos por pequeños que puedan parecer en la actualidad pueden jugar un papel fundamental al nivel de eficiencia para la compañía durante los próximos años, además al ser los únicos que disponen de esta le daría una ventaja enorme frente a sus rivales.

Como comente anteriormente en el 2022 el volumen de grano transportado ha sido de los mayores de sus historia, la compañía además espera que el transporte de esta mercancía siga siendo muy fuerte durante 2023. Canadian Pacific se esta preparando de una manera excepcional para dar un servicio superior a sus clientes de la siguiente forma:

En 2023, esperamos tener más de 50 elevadores que tendrán una capacidad de 8,500 pies, lo que nos permitirá continuar moviendo una cantidad récord de granos de manera más eficiente. En el frente de EEUU, vimos una fuerte demanda en el cuarto trimestre tanto para nuestros mercados de exportación como nacionales. Espero que nuestra franquicia de granos continúe siendo un área de fortaleza a medida que avanzamos hasta 2023.

Teniendo en cuenta que son una de sus principales fuentes de ingresos me alegra mucho escuchar palabras, sin duda es clave este segmento ya que su demanda es menos inelástica que la de otros productos.

El carbón ya vimos que tuvo un desempeño muy pobre durante 2022 y fue debido a una interrupción en la mina Teck Elkview en septiembre que afectó a los volúmenes durante gran parte del cuarto trimestre y duró más de lo previsto. Se perdieron mas de 100 trenes de carbón debido a esta interrupción. Dadas las interrupciones que enfrentaron en 2022, combinadas con un entorno sólido de demanda macro, les hace tener unas perceptivas positivas para todo 2023.

Para este segmento “Bulk” o “Granel” (Grano, Potasa y Carbón) que representa el 40% de los ingresos esperan un crecimiento de doble dígito para 2023, sin duda unas muy buenas noticias para los tiempos que corren en la actualidad.

Del segmento de “Merchandise” (Productos forestales, energía, químicos y plásticos, metales, minerales y productos de consumo y automóvil) no comentan nada destacable, simplemente que esperan un 2023 con una demanda similar en todos los apartados a excepción de automóvil, donde esperan un fuerte impulso y comentan lo siguiente:

Me complace ver que estamos viendo una mejora definitiva en el suministro de piezas y que más vehículos se están moviendo hacia el estado de envío. También comenzamos a mudar el nuevo negocio de Ford que comenzó el 1 de Enero y estoy complacido con la puesta en marcha de nuestros nuevos complejos automotrices tanto en Edmonton como en Bensenville. De cara al futuro, la demanda de vehículos terminados sigue siendo bastante sólida y estamos trabajando con nuestros clientes para reponer los inventarios en los concesionarios de nuestra red. Esos fundamentos, combinados con el nuevo negocio que creamos, ha posicionado bien nuestro negocio automotriz para 2023.

Su último segmento, el “Intermodal” el desempeño para todo 2022 ha sido excepcional y nos comentan lo siguiente:

Con comparables favorables en la primera mitad de 2023, impulsadas por nuevos negocios que comenzaron en la segunda mitad de 2022 y la continua expansión portuaria del Puerto de St. John, estamos bien posicionados para seguir superando a la industria en este espacio.

Estas palabras son una gran noticia, ya que estarían ganando cuota de mercado a otros competidores en el lado intermodal.

La compañía esta empezando a competir con los camiones en envíos de productos que necesitan un control de temperatura, si este tipo de pruebas salen bien y los clientes están satisfechos será una muy buena noticia para CP y una muy mala noticia para el transporte por carretera. Así lo describía la compañía:

Actualmente, estos mercados son atendidos al 100 % por camiones y presentan una gran oportunidad de conversión para que la CP brinde un servicio de una sola línea compitiendo con los camiones.

Comentan varias veces durante las preguntas de los analistas que su poder de fijación de precios sigue siendo estable y están logrando aumentarlo por encima de la inflación en los nuevos contratos que firman con sus clientes.

Si finalmente se aprueba la fusión con KSC esperan poder competir en varios segmentos donde actualmente solo están trabajando los camiones, sin duda esto es algo muy positivo para la creación de valor a largo plazo de la compañía.

En el apartado de preguntas no les han hecho ninguna relevante, como de costumbre, los analistas se centran en que va a pasar con la fusión de KSC y las mejoras de resultados a corto plazo. La gerencia sigue siendo muy conservadora y no da datos concretos porque prefiere esperar a que la STB tome la decisión final para poder dar algún tipo de orientación de resultados para 2023.

En conclusión creo que los resultados han sido bastante buenos, especialmente el segmento “bulk” e “intermodal”, todas las expectativas están puesta en la decisión final sobre la fusión con KSC y no creo que tengamos mucha volatilidad en la acción hasta que se resuelva este asunto.

PD: En este caso no voy a realizar ningún tipo de valoración ya que no he hecho publica la tesis y no tendría mucho sentido. Este articulo es simplemente para ayudar a quien tenga la compañía en cartera a realizar un seguimiento de sus resultados anuales.

¡Y ESTO ES TODO! Si te ha servido de ayuda y me quieres invitar a una caña, a un café o simplemente darme una pequeña propina para agradecerme el trabajo pincha en “Si te ha gustado…¿Me invitas a una caña?”, me será muy gratificante.

Muy buen análisis de earnings, lo encontré muy completo.

Jajajaja quizás soy un despistado pero la desconocía, gracias por compartir. Voy a estar siguiendo Canadian Pacific más de cerca.