¿Invertir en REITs en momentos de estrés?

¿Invertir en REITs en momentos de estrés?

Aprovecha las oportunidades del sector y termina superando al mercado de forma consistente a largo plazo.

Un poquito de spam, no me lo tengáis muy en cuenta:

Si queréis ahorrar tiempo cuando vayáis a presentar la declaración de la renta…no dudéis y hacerla con TAXDOWN, fácil y rápido. Por aquí os dejo un enlace con mi código para que os llevéis 10€ de descuento.

https://app.taxdown.es/signup/referral?code=GXJRZ4Y2NVPCZ8FM&s=4

He decidido contarlo por aquí en vez de por Twitter porque me parece un tema interesante y que puede ser de valor tenerlo a mano en estos días tan revueltos que tenemos.

*ESTO SERÁ UNA OPINIÓN MUY SUPERFICIAL SOBRE ESTE TIPO DE COMPAÑÍAS*

¿Por que comprar REITs momentos de estrés puede ser tremendamente rentable a LARGO PLAZO?

Lo primero comentar que la inversión en este tipo de compañías es MUY tranquila y en ningún momento se busca dar el pelotazo a corto plazo.

Lo segundo, todos sabemos lo que paso en 2008 y las consecuencias que eso tuvo para este sector. En mi opinión, NO estamos en la misma situación aunque si que estamos atravesando un momento de estrés importante para el sector, todos los excesos se acaban pagando.

En el corto plazo, este tipo de inversiones puede no ser muy interesante ya que no son compañías compounder (habitualmente) y no vas a obtener un 20% anual los próximos 5 años, salvo que la infravaloración del REIT sea muy elevada. Además, en el sector hay bastante 💩 y hay que estudiar muy en profundidad cada compañía. Comento esto porque quiero que los lectores entendáis que tipo de inversión es esta y no os hagáis ilusiones con rentabilidades estratosféricas.

Añadir que los REITs a largo plazo han batido al SP500 de una forma muy holgada, con mas volatilidad, pero holgadamente.

Como he comentado varías veces por Twitter en este tipo de compañías los puntos básicos en los que hay que fijarse es:

Sector al que presta sus servicios y si tiene un futuro prometedor.

Ratio de endeudamiento, vencimientos de la deuda y tipos de interés de la misma, preferiblemente buscaremos que sea a tipo fijo y sin vencimientos importantes a corto plazo.

Crecimiento estable del FFO y AFFO los últimos 10-15 años, hay muchos caso en los que los ingresos crecen mucho pero FFO y AFFO decrece o es negativo, esto es una clara señal de que la empresa es una BASURA y solo se harán ricos los propietarios (normalmente).

Dividend yield y payout ratio respecto a su AFFO, si es inferior al 70-80% mejor, significa que estamos ante una empresa con potencial de crecimiento.

Valoración, intentaremos buscar compañías que estén a menos de 15x FFO y menos de 1.5x BV. Respecto al BV lo ideal seria calcular el NAV, ya que el que reporta la compañía puede estar muy infravalorado ya que por normativa tienen que depreciar el valor de sus activos, es decir, si una compañía ha sido propietaria de un centro comercial durante décadas, lo valorará a $0 en su hoja de balance, a pesar de que tiene mucho valor en el mercado privado. Tampoco os liéis mucho con esto, coger como referencia el BV y razonar si puede ser un proxy del NAV o no.

Bien, con estas premisas vamos a ver que hubiese pasado si después de la crisis de 2008 hubiésemos comprado 3 REITs de mucha calidad y que eran IMPRESCINDIBLES entonces para la población y lo siguen siendo a día de hoy (o eso pienso yo, tampoco me hagas mucho caso 😉). Estos serian DLR 0.00%↑ (centros de datos, mientras uses Internet seguirán siendo necesarios), ARE 0.00%↑ (mientras existan enfermedades a las que encontrar cura seguirán siendo necesarios sus cluster) y el ya muy conocido O 0.00%↑ (arrendamientos a todo tipo de negocios necesarios en nuestro día a día).

*POR SUPUESTO VAMOS A SUPONER QUE NO CLAVAMOS EL SUELO, ES IMPOSIBLE, QUE NO TE ENGAÑEN*

Suponemos que tenemos $15.000 que queremos destinar a la inversión inmobiliaria, estamos en Septiembre de 2009 y ya ha pasado un año desde la quiebra de Lehman...venga, vamos a ver que ratios tenían estas compañías:

*En esta tabla no voy analizar en detalle nada, es algo muy superficial ¡OJO!*

Como anécdota, antes de que nadie venga a decirlo, ARE 0.00%↑ fue la que mas sufrió en esta época. También hay que tener en cuenta que todas ellas eran compañías mas pequeñas pero eso no me importa mucho para lo que quiero explicar.

El crecimiento en ingresos, FFO y dividendo hasta 2022 ha sido el siguiente:

¿Que habría pasado con eso $15.000 repartidos de forma equitativa entre estas 3 compañías?

*CAGR del 9.2% anual, no esta mal. Es inferior al 10.5% que ha rentado el SP500 pero hay que tener en cuenta que por ejemplo DLR y ARE llevan caída de el 50% desde máximos.

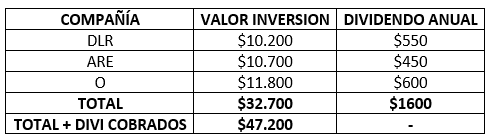

Todo esto es SIN REINVERTIR los dividendos, si los reinviertes tu capital seria mucho mayor, tu rentabilidad anual también y tus rentas también…por el camino de momento te habrías llevado:

DLR - $4.650.

ARE - $4.000.

O - $5.850.

Lo interesante viene a partir de ahora, ya llevamos 13 años invertidos y estamos cobrando sobre nuestra inversión inicial unos dividendos del 10.6% anual CRECIENTE para los próximos años.

¿Que PODRÍAMOS tener en 2032? Pues suponiendo (en un mundo ideal) que estas compañías pueden seguir aumentando sus dividendos al 5% anual hasta 2032 estarías ingresando $2.600 anuales en dividendos, es decir, UNA RENTABILIDAD DEL 17% ANUAL SOBRE TU INVERSIÓN INICIAL, sin tener en cuenta posibles revalorizaciones del capital. ¿Crees que a partir de ahora alguien sera capaz de batir tu rentabilidad anual haciendo stock picking? ;).

No se si la cotización de estas compañías subirá, bajara o dará vueltas, lo que se es que pase lo que pase con ella seguirás obteniendo una renta del 17% anual CRECIENTE los próximos años, siempre que no tengamos sustos por el camino ;) como con cualquier inversión. Me tranquiliza que estos edificios están a prueba de disrupción tecnológica, teóricamente.

Vuelvo a repetir, esto NO es una inversión en la que vaya a multiplicar tu capital por 50x, es una inversión tranquila, en negocios estables para obtener una buenas rentas a largo plazo. Tampoco es comparable con el inmobiliario típico, aquí no te estas apalancando PERO tienes una ventaja, tus rentas van a crecer por encima de la inflación algo que difícilmente lograras con la inversión inmobiliaria clásica. Por no hablar de que aquí te olvidas de derramas, de las llamadas de los inquilinos y demás historias que suelen ir sucediendo. Si, ya se que la inversión clásica en inmuebles tiene otras muchas cosas buenas y blablabla, pero no todo es negro o blanco.

¿Es similar a la inversión clásica en dividendos? Si, con la diferencia de que esto son “vacas lecheras” desde el primer día y, en mi opinión, con un riesgo mas diversificado y controlado.

¿Y ahora en que punto estamos con estas compañías? Pues prácticamente a los mismos niveles que en 2009 pero siendo unas compañías mucho mejores y resilientes.

Estamos prácticamente a la misma valoración P/AFFO (excepto ARE), a una valoración muy inferior respecto a su NAV y con una rentabilidad por dividendo mayor. Evidentemente, al ser empresas maduras, el payout es mas elevado y su potencial de crecimiento de dividendo es menor.

Como podéis ver es cuanto menos interesante echarle un vistazo no solo a estas compañías, si no al sector en general. Esto no quiere decir que no vaya a seguir cayendo su cotización en bolsa, eso no lo sabe nadie, y tampoco quiere decir que vendas todo e inviertas todo tu capital en REIT’s (esto no es ninguna recomendación, que quede claro), simplemente es para explicar como un sector que de primeras puede parecer bastante aburrido puede ser tremendamente rentable a largo plazo si se compra en momentos de estrés y se tiene la suficiente paciencia. Os dejo por aquí esta imagen que compara el precio de los activos inmobiliarios en el mercado privado y publico, ¿Oportunidad? o…¿Esta vez es diferente?.

En conclusión, creo que este tipo de compañías es muy interesante para una parte de la cartera, en mi caso espero ponderar a medio plazo este tipo de compañías con un peso del 25-30% en el total de la cartera. Actualmente tengo ARE 0.00%↑ y el etf $TRET, este ultimo me parece una forma muy inteligente de exponerte al sector sin complicarte demasiado, el resultado final posiblemente sea muy similar a poseer compañías individuales.

*Este articulo le he escrito rápido, si hay algún error en las cuentas comentármelo y lo modifico. ;)*

¡Y ESTO ES TODO! Si te ha servido de ayuda y me quieres invitar a una caña, a un café o simplemente darme una pequeña propina para agradecerme el trabajo pincha en “Si te ha gustado…¿Me invitas a una caña?”, me será muy gratificante.

Muy interesante, gracias por compartir!

Qué piensas de CareTrust (CTRE) o American Tower (AMT) ?

Gracias