Actualización de cartera en Q1 de 2022

Actualización de cartera en Q1 de 2022

Revisión y reflexiones sobre actualidad y futuro de la cartera.

Lo primero de todo explicar que mis inversiones en activos financieros ese divide en dos cartera al 50/50, una que esta compuesta por acciones individuales de compañías y otra de gestión pasiva con etf’s y fondos indexados y a la que aporto todos los meses la misma cantidad de forma automática.

En este articulo voy a explicar de una manera un poco mas detalla las diferentes compañías que tengo en cartera en la actualidad y porque pienso que pueden batir al mercado a medio y largo plazo. También comentare por encima la cartera de gestión pasiva aunque no tiene nada de especial mas allá de un par de etf´s sectoriales.

CARTERA ACTIVA:

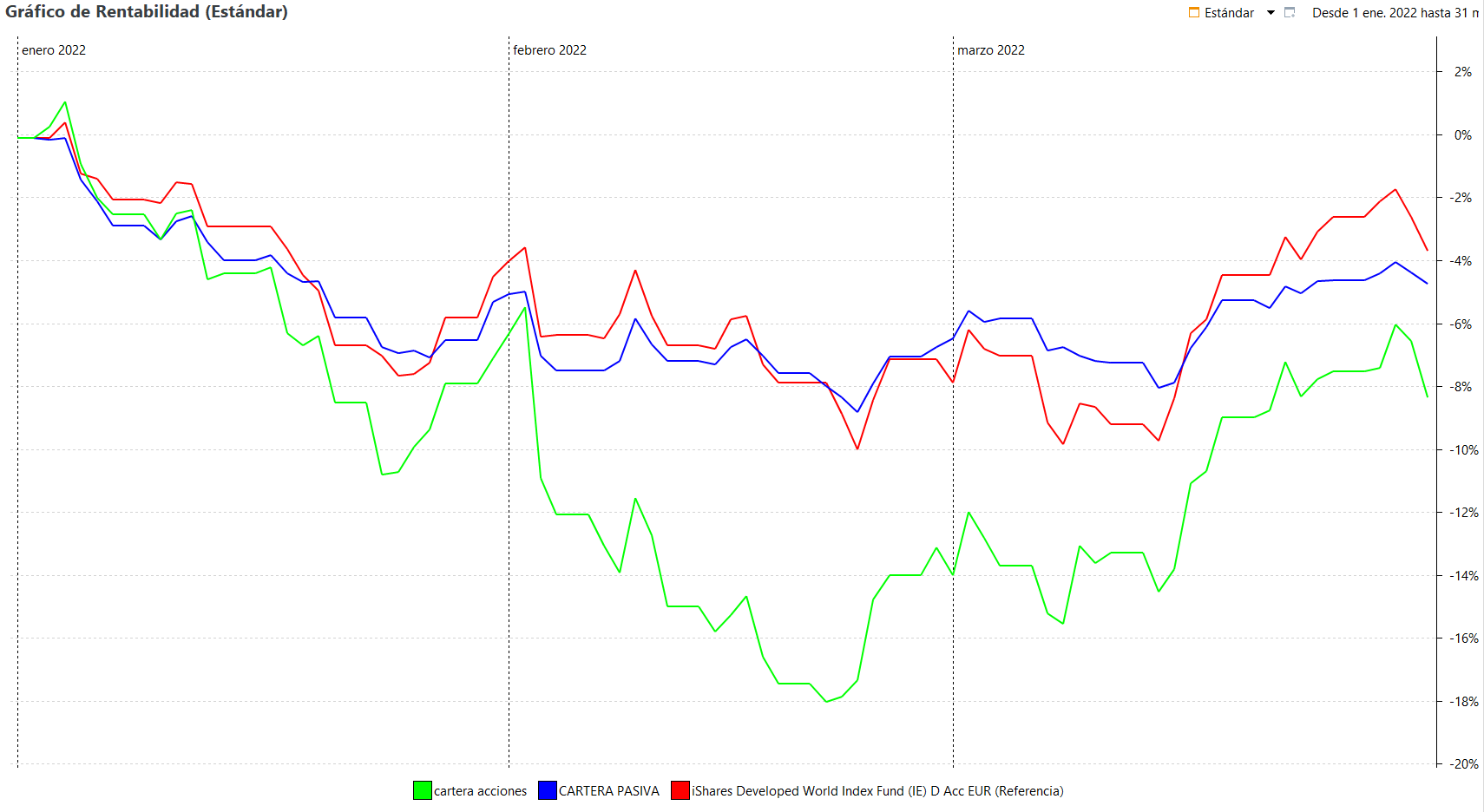

Rendimiento.

La cartera cayo durante el primer trimestre de 2022 un 8%. Esto hace que haya caído mas que el índice de referencia que utilizo, que es el fondo indexado iShares Developed World Index Fund, este ha cerrado el trimestre con una caída del 4%. Para mi es algo irrelevante, porque pienso que un trimestre no va a marcar si mi cartera rendirá mas que el índice a largo plazo. Como dato en lo que llevo gestionando activamente mi cartera he conseguido un 50% mas de rentabilidad que el índice de referencia en 3 años, quizás haya sido algo de suerte porque gran parte de este periodo fue un periodo de prueba y error hasta que he conseguido tener un método de inversión que me guste y me permita dormir tranquilo por las noche. Por este motivo he preferido no tener en cuenta ese periodo (algún día quizás hable de como fueron estos inicios). Se podría decir que mi periodo de gestión activa comenzó aproximadamente al inicio de 2021.

Verde cartera de gestión activa.

Azul cartera de gestión pasiva.

Rojo índice de referencia.

Los últimos meses han sido un buen máster en bolsa para los inversores debido a la gran volatilidad del mercado y la cantidad de noticias negativas que hemos tenido a nivel mundial, aun así lo he llevado bastante mejor de lo que pensaba que llevaría estos periodos de tanta negatividad y pesimismo. Como podéis comprobar mi cartera llego a caer un 18%, pero eso no hizo que tomara ninguna mala decisión, simplemente me he puesto a trabajar parte de la liquidez y he rotado algunas posiciones antiguas que apenas habían caído y su valoración me parecía algo excesiva hacia las compañías que mejor tengo analizadas, tienen una valoración mas razonable y en las que tengo mas convicción a largo plazo.

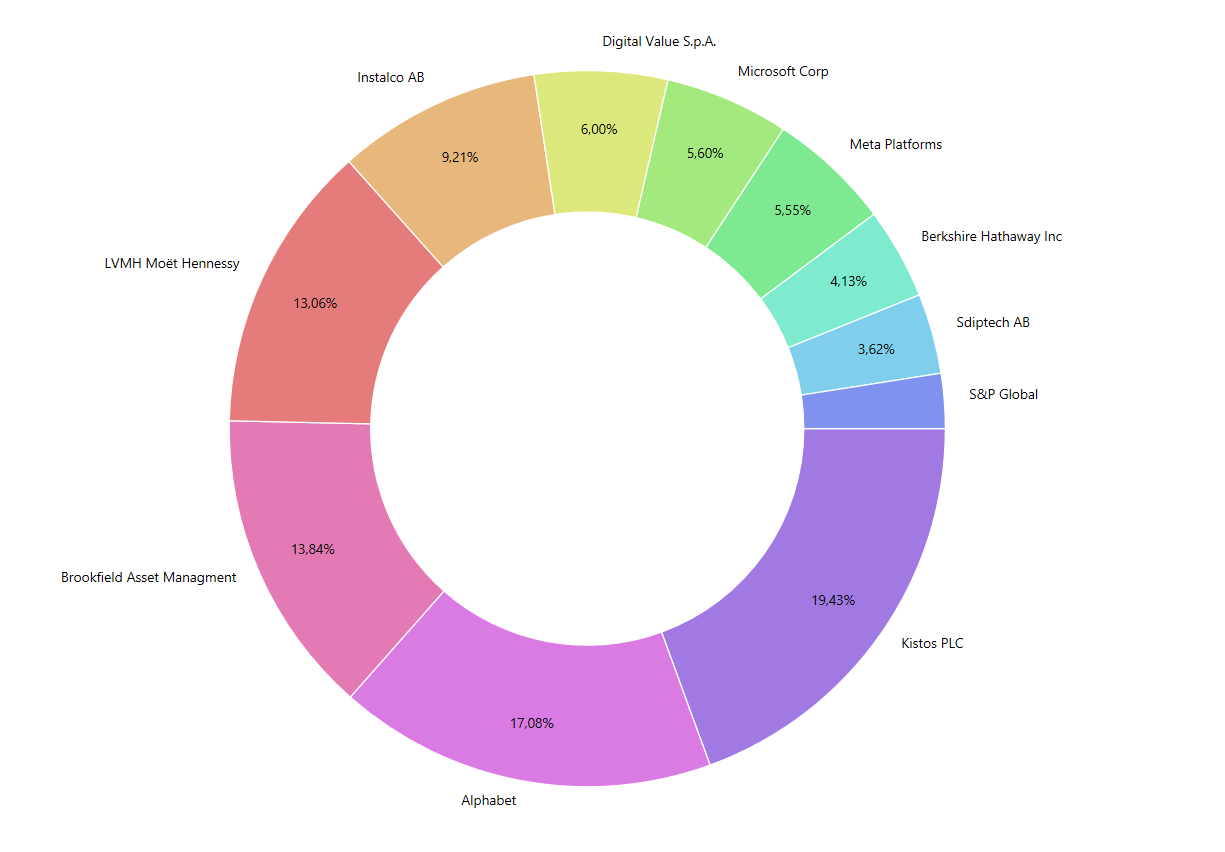

Posiciones en cartera:

Como se puede comprobar es una cartera bastante concentrada, es mas, algunas posiciones que he rotado ha sido simplemente porque sentía que no tenia suficiente controlada la cartera (mi tiempo es limitado) con tantas posiciones. La mayoría de las aportaciones de liquidez del trimestre han ido a Kistos, Alphabet, Brookfield, LVMH e Instalco. En menor medida fue para Meta, Microsoft e inicio de posición en Sdiptech.

KISTOS - 19.4%: Esta compañía se dedica a la compra de activos de producción y explotación de “eco” oil & gas en el Mar del Norte. En mi opinión es una compañía que tiene un potencial enorme, primero por el problema estructural que tenemos en Europa en materia energética y que encima se ha visto agravado como consecuencia del conflicto entre Rusia y Ucrania y segundo porque esta a una valoración absolutamente ridícula de menos PER 1, esta generando mas de €1M de FCF diario con el precio del gas por encima de 100€ y capitaliza menos de €450M, poco mas que añadir. Gran parte de mi convicción se basa en su presidente Andrew Austin, tiene un 16% de las acciones de la compañía y ya consiguió un excelente retorno en su anterior compañía RockRose con un método de gestión muy similar. Opcionalidad muy positiva tanto por un posible re-rating cuando entren los institucionales y por la posibilidad de seguir haciendo buenas adquisiciones con la caja que esta generando.

ALPHABET - 17.1%: Todo el mundo conoce a Alphabet por lo que no vamos a perder tiempo describiendo la compañía, creo que es la que tiene una valoración mas razonable en función del enorme potencial que tiene a largo plazo. En mi opinión es una compañía que puede seguir creciendo y componiendo capital a altas tasas durante los próximos 10 años. Su equipo directivo ha hecho una gestión brutal de la compañía los últimos años. Opcionalidad positiva con su apartado de Other Bets.

BAM - 13.8%: De las compañías de mi cartera que mas resiliencia tienen gracias a sus activos únicos, ingresos protegidos frente a la inflación, operando en segmentos con muchísimo viento de cola, capacidad para captar capital prácticamente única, un equipo directivo con un know how tremendo, etc. Su deuda NO es un problema aunque suban los tipos de interés. Os dejo este enlace a un hilo de @MDBBolsa donde resume de forma muy completa a la compañía, pincha aquí. No nos vamos a engañar, es una compañía compleja de analizar y entender, pero una vez que le has dedicado unas cuantas horas y has comprendido el modelo de negocio es bastante “sencilla” de seguir. 100% convencido con esta posición y gran parte de la tesis también se basa en su CEO Bruce Flatt, un genio en su profesión. Algún día es probable que complemente esta posición con BIP, que es su filial en infraestructura y a la que menos estas expuesto de sus filiales con BAM, esta filial esta dirigida por Sam Pollock que es otro crack en la materia. Aquí os dejo el articulo que subí a mi substack y donde comento en detalle el potencial de la inversión en infraestructura las próximas décadas: ¿Es buen momento para invertir en el sector de la infraestructura?. Esto ultimo le proporciona una enorme opcionalidad positiva a la compañia en el largo plazo.

LVMH - 13.1%: Publique en mi substack una tesis completa de la compañía, aquí os la dejo: TESIS DE INVERSIÓN EN LVMH. Durante el trimestre dio una oportunidad de compra muy buena en mi opinión, yo la aproveche e incremente bastante mi posición. Otra compañía que gran parte de la tesis se basa en su CEO Bernard Arnault.

INSTALCO - 9.2%: Es una small cap sueca que se dedica a la adquisición de compañías dentro de la industria de la fontanería, electricidad, calefacción, etc. Este tipo de compañías que se dedican a sectores clásicos y que no estan expuestos a la disrupción tecnológica me encantan. Además hay un problema muy grande en Europa con estos sectores y es que no estan encontrando mano de obra y cada vez quedan menos empresas dentro de estos nichos, esto acaba dándoles un monopolio a las compañías que logren sobrevivir y un poder de fijación de precios brutal. Durante el trimestre dio una oportunidad de compra cuando todo los SEK 60, aquí estaba a menos de 15x EV/EBITDA, la compañía es capaz captar capital a unas tasas muy reducidas y lo pone a trabajar mediante M&A a tasas del 15-20%, esto genera un efecto de bola de nieve enorme, esto es lo que se conoce como una compañía compounder. Su presidente Per Wiking Sjöstrand es muy bueno con la asignación de capital, tiene mucha experiencia en el sector y posee el 10% de la compañía, esto me genera una enorme confianza a largo plazo. La compañia opera en un sector muy fragmentado y compuesto por pequeñas compañias, solo en Suecia tiene 3.000 compañias como potenciales adquisiciones, por lo que el crecimiento mediante M&A a largo plazo tiene muchísimo recorrido. Por aquí os dejo una tesis colgada de @LucasLM89 para que conozcáis un poco mas a la compañía: El devorador de empresas.

DIGITAL VALUE - 6%: Así es como empiezo describiendo a la compañía en mi tesis, pronto la colgare en substack: “Digital Value se origina en la combinación de dos integradores de sistemas de IT Italianos, Italware e ITD Solutions, con más de 30 años de experiencia en el campo. El grupo apoya la transformación digital de sus clientes a través de una oferta de soluciones y servicios personalizados. Digital Value se centra en grandes compañias, empresas con más de 500 empleados, que representan más del 50% del gasto total en IT en Italia en 2019 y el segmento más prometedor en el ámbito de los servicios de IT en términos de crecimiento”. La empresa presento unos resultados anuales de 2021 muy buenos, realizaron una adquisición, continuaron creciendo por encima del 20% y todavía tienen la opcionalidad positiva del plan de recuperación italiano. El equipo directivo esta 100% alineado con los accionistas ya que poseen el 73% de las acciones de la compañia y su CEO Massimo Rossi fue el fundador de Italware en 1988. @Ivan_Bolsa habla sobre la compañía en este vídeo de su canal de YouTube: ANÁLISIS Y VALORACIÓN DE DIGITAL VALUE / 🇮🇹 SMALL CAP ITALIANA INTERESANTE. En este hilo que publique en mi Twitter comento en detalle los resultados anuales y la valoración actualizada de la compañía.

MICROSOFT - 5.6%: No vamos a perder tiempo describiendo a Microsoft, todo el mundo sabe lo que hace a groso modo a pesar de que tiene multitud de segmentos y lineas de negocio que tiene. Es la compañía que mas me gusta de las grandes tecnológicas y la que veo mas resiliente a muy largo plazo, en mi opinión tiene un MOAT infranqueable. Actualmente la veo a una valoración razonable y con poco margen de seguridad, aproveche a comprar un poco en $275 aproximadamente. Esperemos que de mas oportunidades para ampliar a lo largo del año. Otra compañía de mi cartera en la que su CEO Satya Nadella es fundamental en la tesis a largo plazo, ha transformado la compañía completamente los últimos años y tiene pinta de que lo seguirá haciendo muy bien los próximos años. Opcionalidad MUY positiva en el sector gaming, veremos como van evolucionando en este segmento.

META - 5.6%: Más de lo mismo que Microsoft, todo el mundo la conoce. Actualmente esta pasando por un periodo difícil debido a los problemas con los sistemas operativos iOS principalmente. Aproveche a comprar un poco con las caídas, aun así he preferido ser cauto, quiero que me vayan demostrando los próximos trimestres que son capaces de solucionar los problemas con Apple y con la competencia de TikTok. Su CEO Mark Zuckerberg es muy joven y es un genio empresarial. Un pero para la compañía es que, en mi opinión, no son eficientes con la asignación de capital a día de hoy, espero que mejoren en este aspecto los próximos trimestres y aprovechen a recomprar acciones a la baja valoración que tiene actualmente la compañía. Tiene una opcionalidad positiva tanto por el apartado del Metaverso como por un posible re-rating, no nos olvidemos que su negocio principal sigue generando una enorme cantidad de FCF pese a los vientos en contra del corto plazo.

BERKSHIRE HATHAWAY - 4.1%: Transatlántico empresarial gestionado, en mi opinión, por los dos mejores inversores de la historia. Reduje un poco mi posición durante el trimestre porque me parece que la compañía esta a una valoración bastante ajustada para el potencial de crecimiento que puede proporcionar a largo plazo, creo que la gente esta utilizando la compañía como valor refugio y eso no me da nada de seguridad. Fui bastante critico los últimos meses con la inoperancia de estos dos genios con su gigantesca caja neta, estas ultimas semanas parece que han estado empezando a utilizarla con algunas compras como la de Occidental Petroleum, veremos como van aprovechando las oportunidades que les ofrezca el mercado.

SDIPTECH - 3.6%: Small cap sueca con el mismo modelo de negocio que Instalco, la cultura de M&A en Suecia es una maravilla. Estoy estas últimas semanas redactando la tesis de la compañía que espero publicar en Substack este mes de Abril, por aquí os dejo algunas frases de la tesis: “Sdiptech es un grupo tecnológico que adquiere y desarrolla empresas del sector de infraestructura con la visión de crear sociedades más sostenibles, eficaces y seguras. La infraestructura en Europa está cada vez más obsoleta y descuidada en la mayoría de los casos, esto supondrá unos fuertes vientos de cola para la compañía en el futuro”. “El modelo de negocio de la compañía se denomina “roll-up”, el cual consiste en adquirir y desarrollar negocios de nicho líderes que tengan productos y servicios dentro del sector de la infraestructura, su principal objetivo es generar crecimiento constante y consistente a largo plazo buscando nuevas oportunidades para realizar M&A y desarrollar activamente sus unidades de negocio en propiedad para impulsar el crecimiento orgánico de estas, esto último lo consigue con compañías que tienen un enfoque industrial específico y know-how dentro del sector de la infraestructura, esto les ofrece la capacidad de ofrecer productos críticos y con un elevado grado de importancia para sus clientes”. Su equipo directivo tiene mucha experiencia tanto en el sector como en el modelo de negocio basado en M&A, además posee bastantes acciones de la compañía. Su máximo accionistas son Ashkan Pouya y Saeid Esmaelizadeh que poseen el 36% de las acciones en circulación y el 58% del derecho a voto, estos dos son fundadores de una empresa que se dedica a invertir y desarrollar negocios. Entre ambos han fundado mas de 15 compañías y han recibido numerosos premios y reconocimientos por su papel emprendedor. En definitiva, estamos en buenas manos. Durante el trimestre aproveche la volatilidad para iniciar una pequeña posición, la valoración es bastante ajustada aunque no tengo ninguna duda de que será capaz de seguir componiendo capital a elevadas tasas la próxima década. Espero que con la volatilidad tenga la oportunidad de aumentar bastante mi posición. Al igual que Brookfield tiene una opcionalidad positiva gracias a los vientos de cola que tendrá el sector de la infraestructura la próxima década. Por aquí os dejo una tesis de la compañía publicada por Carlos Santiso, gestor de Icaria Capital: Tesis de inversión de Sdiptech.

S&P GLOBAL - 2.5%: Compañía que se dedica a la calificación crediticia, servicios de análisis e información financiera y gestión de índices bursátiles. Sin duda una de las compañías con mayor MOAT del mundo y que es un oligopolio en todas sus líneas de negocio. Muchísimo potencial de explotación de precios en su línea de calificación crediticia. En el primer trimestre terminaron de cerrar la adquisición de IHS Markets, creo que esta adquisición va a tener una sinergias muy buenas con la compañía y va a generar un enorme valor a largo plazo. La directiva tiene unos planes de compensación 100% alineados con el accionista y eso me encanta. Por desgracia tengo una posición mucho mas pequeña de lo que me gustaría, cuando cayo a $365 antes de cerrar la adquisición de IHS Markets, ya que con esta operación el valor intrínseco ha aumentado bastante. Duro apenas un día esta caída y fue cuando mas volatilidad hubo en el mercado y puse el capital a trabajar en otras compañías, esperemos tener mas oportunidades los próximos meses e incrementar posiciones hasta que ocupe una posición dentro del TOP 5 de mi cartera.

En conclusión esta es mi parte de gestión activa, los próximos meses seguiremos con la escopeta preparada por si hubiese que salir de compras. Actualmente mi posición de liquidez es de entorno al 20% y estos meses voy a aprovechar a acumular liquidez y reducir las compras salvo oportunidades muy claras. No tengo intención de añadir mas compañías a cartera, en todo caso reduciría aun mas las posiciones para tener un control mucho mas completo de los negocios.

De todas las compañías que tengo en cartera tengo mi propia tesis hecha, de unas mas completa que de otras pero todas estan estudiadas a fondo. Espero durante los próximos meses ir subiéndolas a substack, antes de subirlas quiero repasarlas y hacerlas lo mas completas posibles. Tengo mucho contenido para subir y poco tiempo…lo siento.

CARTERA PASIVA:

Su rendimiento fue de un -5% para el trimestre, un poco por debajo del índice de referencia. Como veis su comportamiento es muy similar al del índice pero con algo menos de volatilidad, ese es el objetivo.

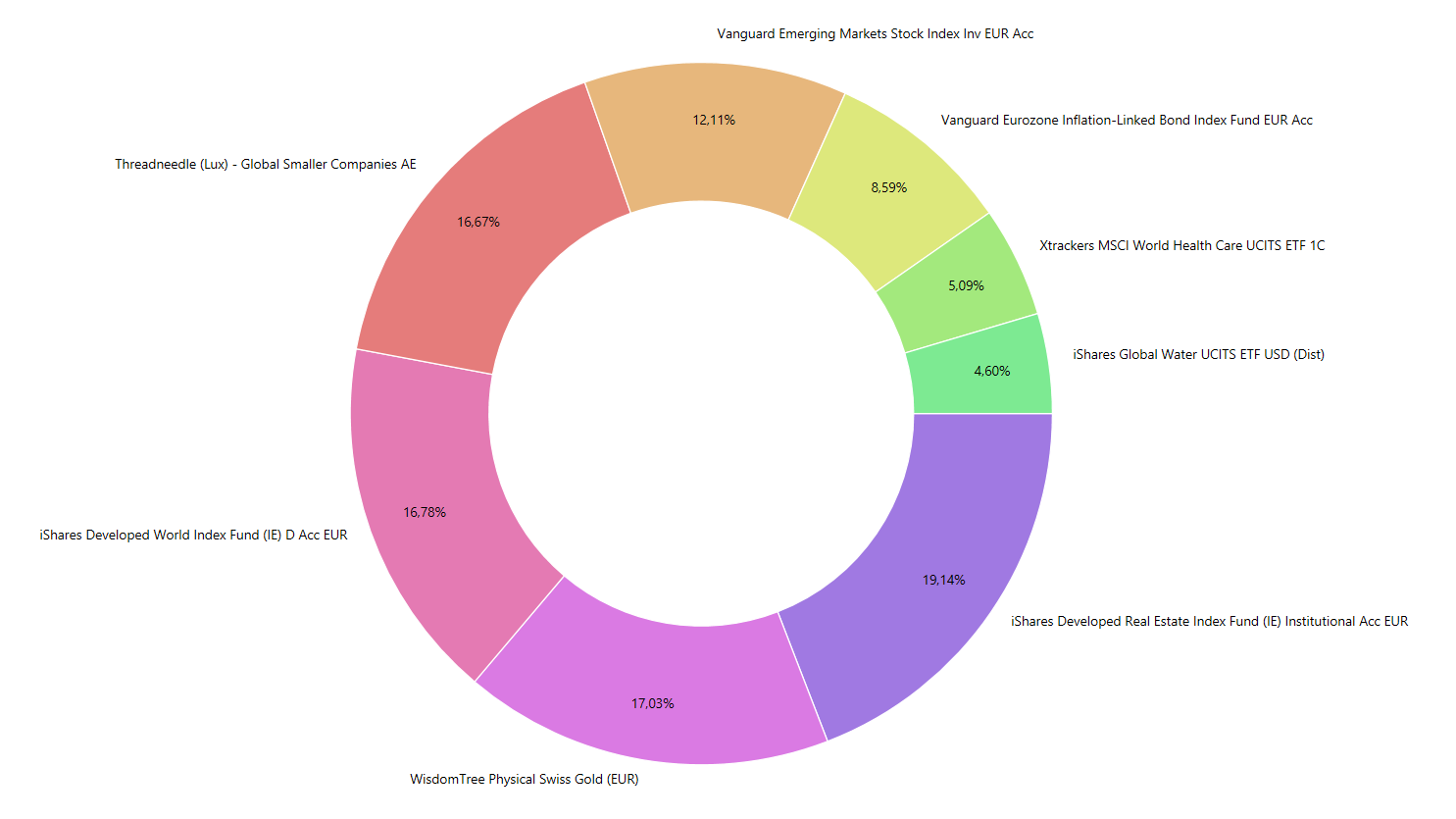

Posiciones en cartera:

La composición es bastante sencilla, actualmente los pesos estan preparados para intentar conseguir la mayor rentabilidad posibles con una baja volatilidad en el periodo de estanflación al que PARECE que nos acercamos.

Durante los diferentes ciclos económicos cada tipo de activo se ha comportado de una manera como os muestro a continuación:

Los pesos de la cartera serían los siguientes:

iShares Developed Real Estate Index Fund - 19.1%: En situaciones como la actual las inversiones inmobiliarias han sido el tercer activo que mejor comportamiento ha tenido. En mi opinión pienso que puede hacerlo incluso mejor esta vez, ya que al menos en Europa los tipos de interés se van a mantener a tasas reales negativas aunque la inflación sea elevada.

WisdomTree Physical Swiss Gold - 17%: Oro físico, una posición que mantendré siempre en esta cartera pasiva, pase lo que pase, solo ira variando su peso. Es el mejor activo para este tipo de situaciones, además la demanda de oro físico esta en máximos históricos. Tiene muchos catalizadores para hacerlo bien en el corto y medio plazo.

iShares Developed World Index Fund - 16.8%: Exposición a la renta variable del mundo entero, fácil y sencillo.

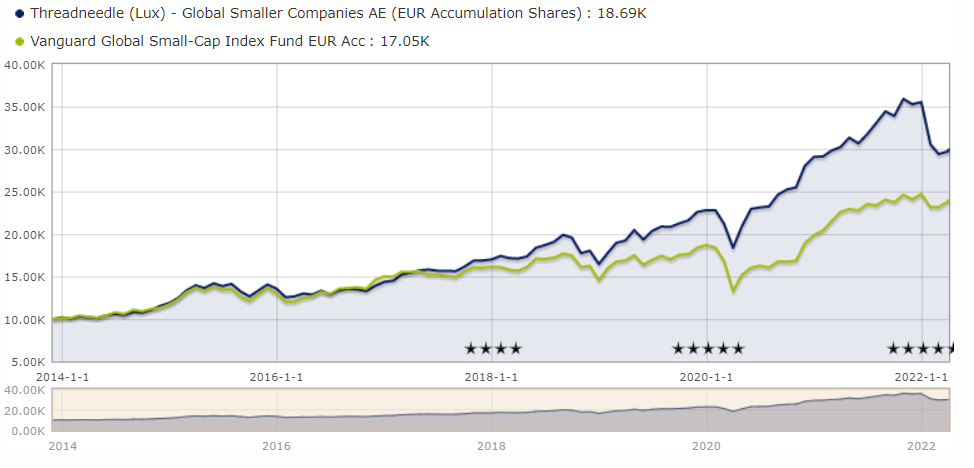

Threadneedle Global Smaller Companies - 16.7%: El único fondo de gestión activa que tengo. Creo que para la small caps es mejor que lo hagan unos buenos gestores como los de Threadneedle, su método de inversión encaja mucho con el mio y eso me deja muy tranquilo. A largo plazo han logrado batir a su fondo comparable en el que invertiría muy holgadamente.

Vanguard Emerging Markets Stock Index - 12.1%: Este fondo le tengo mayoritariamente por el 30% de exposición que tiene a China, aunque individualmente no me fio de la selección de acciones por culpa del gobierno totalitario Chino, colectivamente creo que lo harán bien a largo plazo. También le tengo por su elevada exposición a Taiwán, India y Corea del Sur.

Vanguard Eurozone Inflation-Linked Bond Index Fund - 8.6%: Poco que añadir aquí, algo de renta fija y siempre ligada a la inflación. Aunque creo que hay una “burbuja” en la renta fija que este protegida contra la inflación me da cierta seguridad para mantener algo de liquidez. Puede que en cualquier momento cierre esta posición y destine todo a renta variable si hay una fuerte corrección.

Xtrackers MSCI World Health Care ETF - 5.1%: Etf sectorial muy defensivo. Siempre le mantendré en cartera es un sector que va a funcionar bien en todos los ciclos económicos. Además cuenta con fuertes vientos de cola debido al envejecimiento de la población en occidente. En este activo hare aportaciones más fuertes los próximos meses hasta por lo menos doblar el peso en la cartera.

iShares Global Water UCITS ETF - 4.6%: Sector super defensivo y que va a funcionar muy bien a largo plazo por los fuertes vientos de cola que tiene. Al igual que con el etf de health care, en este activo hare fuertes aportaciones hasta que tenga un peso considerables dentro de la cartera, entorno al 12-15%.

En conclusión estas son mis inversiones, trimestralmente iré actualizando la cartera de gestión activa y anualmente la pasiva. ¿Qué os han parecido? ¿Cambiarias, añadiríais o quitaríais algo?. Dejarme vuestra opinión en los comentarios o a través de mi Twitter @InversionFundam.

¡Y ESTO ES TODO! Si te ha servido de ayuda y me quieres invitar a una caña, a un café o simplemente darme una pequeña propina para agradecerme el trabajo pincha en “Si te ha gustado…¿Me invitas a una caña?”, me será muy gratificante.

Gran construcción compañero. Felicidades y a seguir

Un placer leerte como de costumbre