Actualidad económica y cartera en Q2 y Q3 de 2022

Actualidad económica y cartera en Q2 y Q3 de 2022

Inflación descontrolada, tipos de interés, guerra, caídas en bolsa...Dos trimestres de lo mas entretenidos para algunos y catastróficos para otros.

Aquí os traigo un poco de actualidad económica, mi visión sobre el mercado y la actualización de mi cartera al cierre del Q3.

Han sido un par de trimestres de autentico aprendizaje, las caídas en bolsa nos han puesto a todos a prueba para ver si realmente somos inversores a largo plazo o no.

Sorprendentemente, pese a la tremenda volatilidad que hemos tenido y el paupérrimo comportamiento de mi cartera, no he tenido miedo/pánico en ningún momento, es mas, a pesar de que algunos inversores en la comunidad fintwit, hablaban de las caídas como si esto fuese el fin del mundo, que iban a vender en perdidas o dudaban que hacer ante semejante “apocalipsis”…¡YO QUERÍA QUE MIS COMPAÑÍAS EN CARTERA CAYESEN MAS!.

¿Por que? Porque simplemente recuerda que la mejor inversión puede ser alguna compañía que ya tienes en cartera y si encima el mercado te las ofrece con descuento es un WIN-WIN. En mi caso me gustaría poder ir ampliando todas las compañías en cartera poco a poco pero a unas valoraciones más razonables.

Peter Lynch es uno de mis inversores favoritos, me parece que sus citas son muy sencillas de entender y a la vez te enseñan a navegar mejor por este tipo situaciones, son mensajes claros, sencillos y concisos:

“La clave para ganar dinero con las acciones es no tenerles miedo”.

“El truco no está en aprender a confiar en tus sentimientos más viscerales, sino en disciplinarse para saber ignorarlos. Mantén las acciones mientras que los fundamentales de la compañía no hayan cambiado”.

Por aquí os dejo los enlaces para que podáis comprar cualquiera de los tres libros de este magnifico inversor, a mi personalmente me ayudaron mucho a tener una visión mas clara y sencilla de los negocios, especialmente los dos primeros.

1. Un paso por delante de Wall Street

: Lynch, Peter, Vilà Vernis, Ramon: Amazon.es: Libros")

: Lynch, Peter, Martínez Bernal, Pablo: Amazon.es: Libros")

En mi humilde opinión, las caídas no han sido tan aparatosas como la gente se piensa/dice, el mercado necesitaba un buen drenaje de ciertas “burbujas” y eso es lo que ha sucedido a día de hoy. Lo que no era lógico eran compañías cotizando a 60x FCF o MUCHO peor aun, a 50x ventas o algunas barbaridades aun mayores como la burbuja de las IPO…En 2021 todo valía y era respaldado por la frase de: “es que es una compañía de mucha calidad y es normal que cotice con cierta prima en la valoración”, esta frase ha sido utilizada por muchos divulgadores de la comunidad inversora y es una lastima, porque al final ha quedado claro que lo hacían para seguir agradando a su publico y no perder audiencia, es más, con el paso de los meses ha quedado demostrado que ese argumento era insuficiente y muy pobre. Cordial saludo para todos ;).

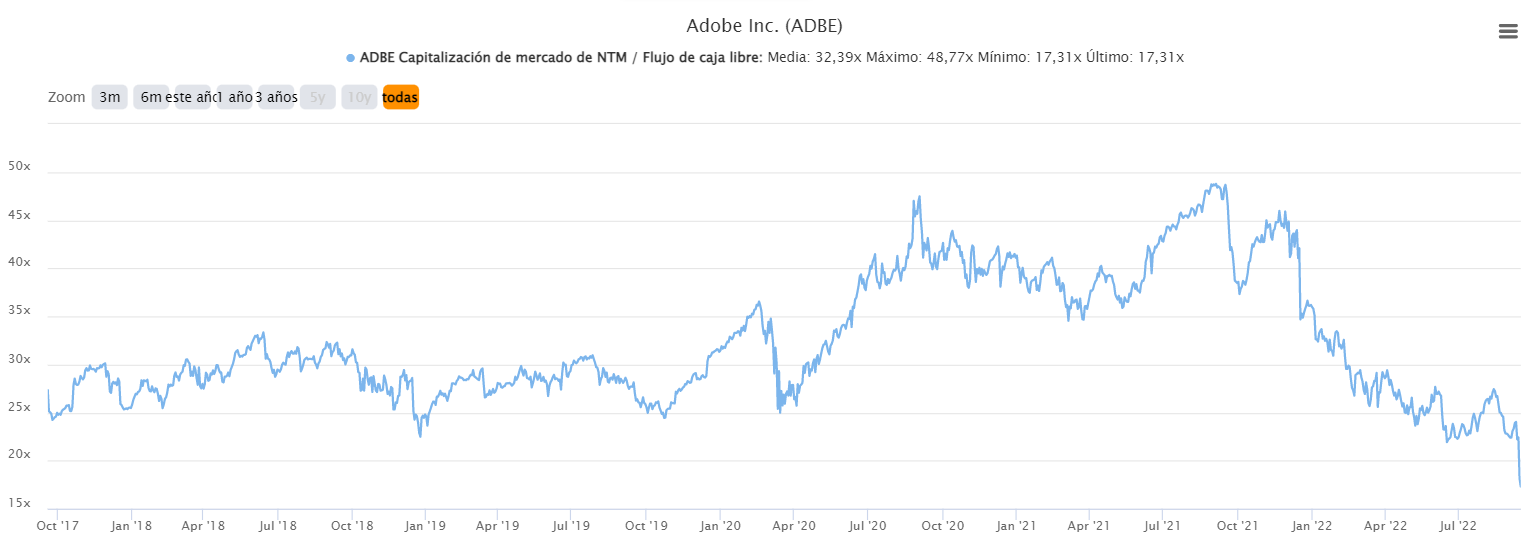

Por suerte o por sentido común me pude librar de algunas caídas por sobrevaloración como fue el caso de Adobe y la mitad de la caída de Meta (en este caso no fue una sobrevaloración mas adelante lo comento). Incorpore Adobe a mediados de 2020 a unas 30x FCF y ya me parecía algo “cara”, la segunda vez que supero las 40x FCF (sin ajustar con SBC) a finales de 2021 decidí venderla, no tenia sentido semejante valoración para una compañía que tampoco iba a crecer a ritmos desorbitados durante un largo periodo de tiempo para poder justificarla. En este caso tuve suerte y a la vez me lleve un aprendizaje: “La valoración SI importa”

Durante lo que llevamos de 2022 el SP 500 ha corregido un -24%, el NASDAQ 100 un -33% y el EUROSTOXX 50 un -23%. Esto no es para nada una catástrofe bursátil, muchos indicadores están marcando que esto no ha hecho mas que empezar y que aun no ha empezado a correr la sangre por las calles…dicho esto PACIENCIA.

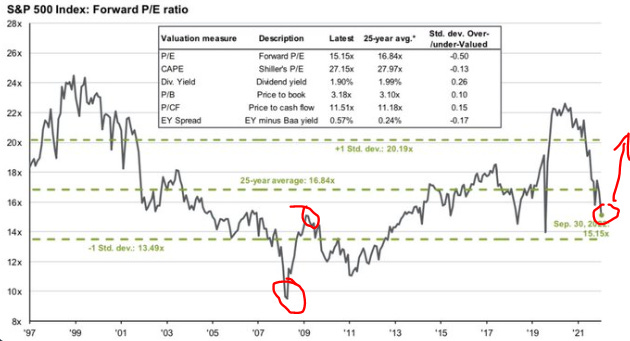

Aquí abajo os dejo este gráfico mítico que nos ofrece JP Morgan del SP500 y su valoración FUTURA circula día si y día también por la comunidad inversora de Twitter. ¡CUIDADO! ESTA VALORACIÓN ES CON LAS ESTIMACIONES DEL CONSENSO DE ANALISTAS SIN NINGÚN TIPO DE REVISIÓN A LA BAJA. Las revisiones de beneficios a la baja están empezando a realizarse ahora, en el Q3, una revisión a la baja del 15-20% y la valoración volvería a las 18-20x con los tipos de interés subiendo…esta situación es diferente a otras crisis donde cuando ocurría esta desaceleración económica bajaban los tipos de interés para estimular la economía.

Este otro gráfico también nos muestra las similitudes de la situación actual y la valoración del mercado con otro grandes “crash” en bolsa. Creo que la situación económica en las compañías y en los ciudadanos de EEUU esta mucho mas saneada que en la crisis del 2008 y por lo tanto por ese lado soy optimista, pero aun así hay que prestar atención a todos los datos que vamos teniendo

No soy fan de hacer market timming, pero en los tiempos que corren estoy siendo mucho mas concienzudo con las valoraciones a las que amplio posiciones o incorporo compañías a la cartera. No tengo ninguna prisa en ampliar las posiciones de mi cartera, por lo que hasta que no vea que mis compañías en cartera están a una valoración razonable y con un margen de seguridad aceptable no ampliare, lo mismo ocurrirá para las nuevas incorporaciones.

Ahora mismo la mayor parte de mi ahorro mensual la estoy acumulando en liquidez a la espera de que las valoraciones alcancen mis estimaciones de valor razonable. He realizado algunas ampliaciones e incorporaciones pero la mayor parte se ha destinado a acumular liquidez.

Algunos me diréis ¿y por que?, ¿eso es hacer market timming, no? en mi humilde opinión creo que no, os voy a hacer pensar…¿Crees que una compañía que ofrece una FCF yield del 4-5% es mas atractiva que el bono americano a corto plazo? NO, pensarlo. ¡RECUERDA! es mejor perder un 10% por la inflación que un 40-50% por estar en una compañía de calidad pero a una valoración excesiva. Como siempre, y no me canso de repetirlo, paciencia.

La FED y el BCE tienen una dura tarea por delante para controlar una inflación cercana al 10% y con los países endeudados hasta las cejas….ya hemos visto lo que ha pasado en Reino Unido. Durante el Q2 fui un poco optimista con la inflación y si bien pensaba que NO era transitoria, como se atrevieron a decir todos los banqueros centrales, tampoco me pensaba que se podría llegar a un escenario en el que esta se “enquistara” en la economía durante un “largo” periodo de tiempo. (otro aprendizaje mas)

EN MI OPINIÓN, creo que los bancos centrales en Europa y en EEUU tendrán que elevar los tipos de interés a niveles del 5-5.5% que es donde va a estar la inflación los próximos 12-18 meses. Esto traerá consigo una recesión económica (técnicamente ya estamos en ella), que desde mi punto de vista no será muy “profunda/prolongada”, con lo que ello conlleva. Posiblemente me vuelva a equivocar, esto de ser “futurologo” no es mi fuerte…

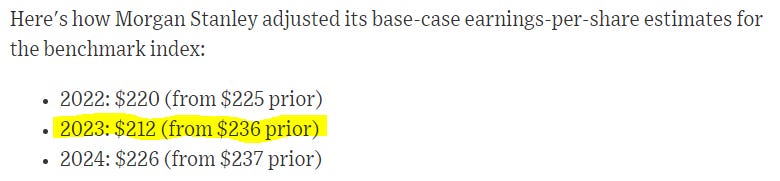

Esta subida de tipos para controlar la elevada inflación traerá consigo, EN TEORÍA, una corrección del mercado para ajustar la valoración del mercado a dicha subida. En el caso del S&P 500 los analistas ya empiezan a recortar las estimaciones de beneficios de muchas empresas y se podría esperar que el EPS para el año 2022 sea de $215 y para el año 2023 de $205 (algo optimistas si hay recesión). Para que la valoración fuese acorde a la subida de tipos de interés los inversores deberían exigir al mercado una prima sobre la rentabilidad del bono americano, por lo que esto nos podía llevar al mercado americano a cotizar entorno a las 14-15x beneficios que seria estar en el rango de los $2900-$3100 en 2023.

Como sabéis el mercado suele ser un indicador adelantado de la economía y creo que en 2024 habremos salido adelante de esta situación tan complicada, por lo que si el S&P 500 cayera en los próximos meses sobre los $3200-$3300 me resultaría difícil pensar que una caída mucho mayor estaría por llegar.

¡OJO! Quizás este siendo demasiado pesimista con las previsiones de la FED o no, a continuación os dejo una tabla para que os hagáis una idea de que valoraciones podría alcanzar el mercado en función de la inflación. La teoría económica (y en este caso Goldman Sachs) dice que para controlar la inflación hay que subir los tipos de interés por encima de la tasa de inflación….pues bien, el mercado suele exigir para una inflación en el rango del 4-6% una yield superior al 6%.

Como sabemos los mercados no son eficientes por lo que es muy probable que este se pase de frenada con las caídas, lo que daría lugar a oportunidades de inversión aun mas excelentes para el largo plazo.

¡¡¡¡¡ESTO ES SOLO LO QUE DICE LA TEORÍA Y DESDE MI PUNTO DE VISTA DESPUÉS DE ESTUDIAR Y ANALIZAR LA SITUACIÓN MACROECONÓMICA ACTUAL!!!!!

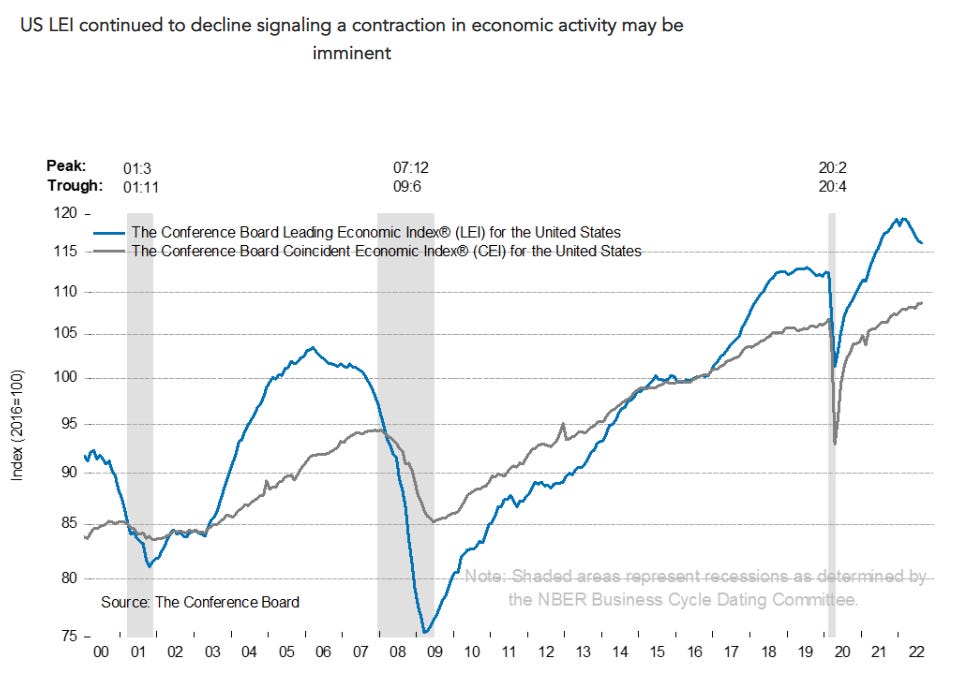

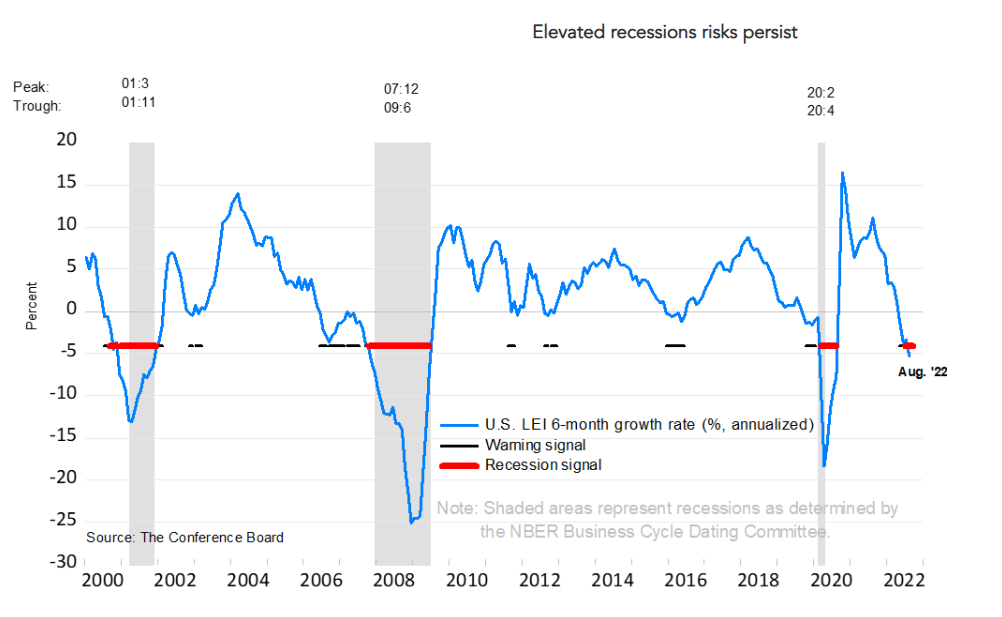

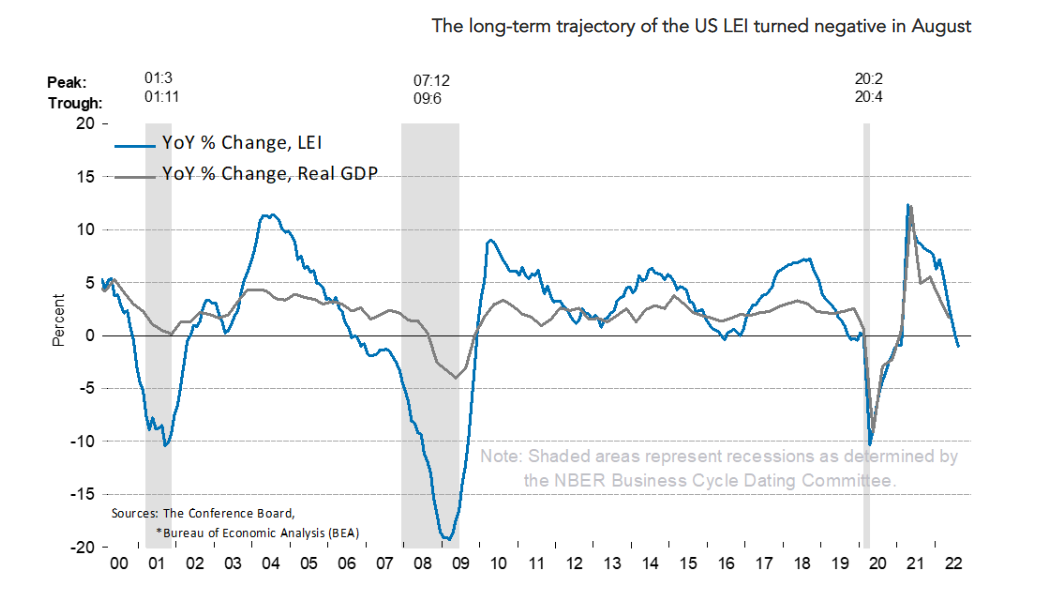

Un indicador que sigo mensualmente y del que mas me fío a largo plazo es el indicador LEI de la Conference Board, al menos ha sido el mas preciso a la hora de “predecir” recesiones que he encontrado de los cientos que circulan por ahí.

Como podéis ver este indicador ha previsto las anteriores recesiones de forma adelantada con bastante precisión:

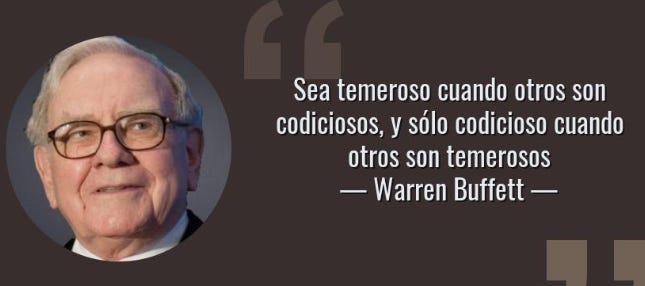

¿Esto quiere decir que hay que vender todo y salir corriendo del mercado? NO, pero si que hay que ser un poco cautelosos, al menos de momento. Si el mercado cae hasta los puntos que indique anteriormente seria momento de hacer honor a estas sabias y míticas palabras de Warren Buffett:

Bueno, después de meteros esta chapa con un poco de actualidad económica vamos al lío con la actualización de mi cartera.

Durante el Q2 y Q3 he realizado cerrado 5 posiciones y he añadido 2 nuevas compañías, lo demás ha sido todo ampliaciones de compañías que estaban ya en la cartera. Las 5 compañías que liquide fueron Sdiptech, Meta, Digital Value, S&P Global y Berkshire, después comentare un poco el porque de sus liquidaciones.

Todas estas salidas en cartera se produjeron entre los meses de Mayo y Junio principalmente, veía demasiada exuberancia en la economía real y a mi parecer el invierno va a ser muy largo y duro.

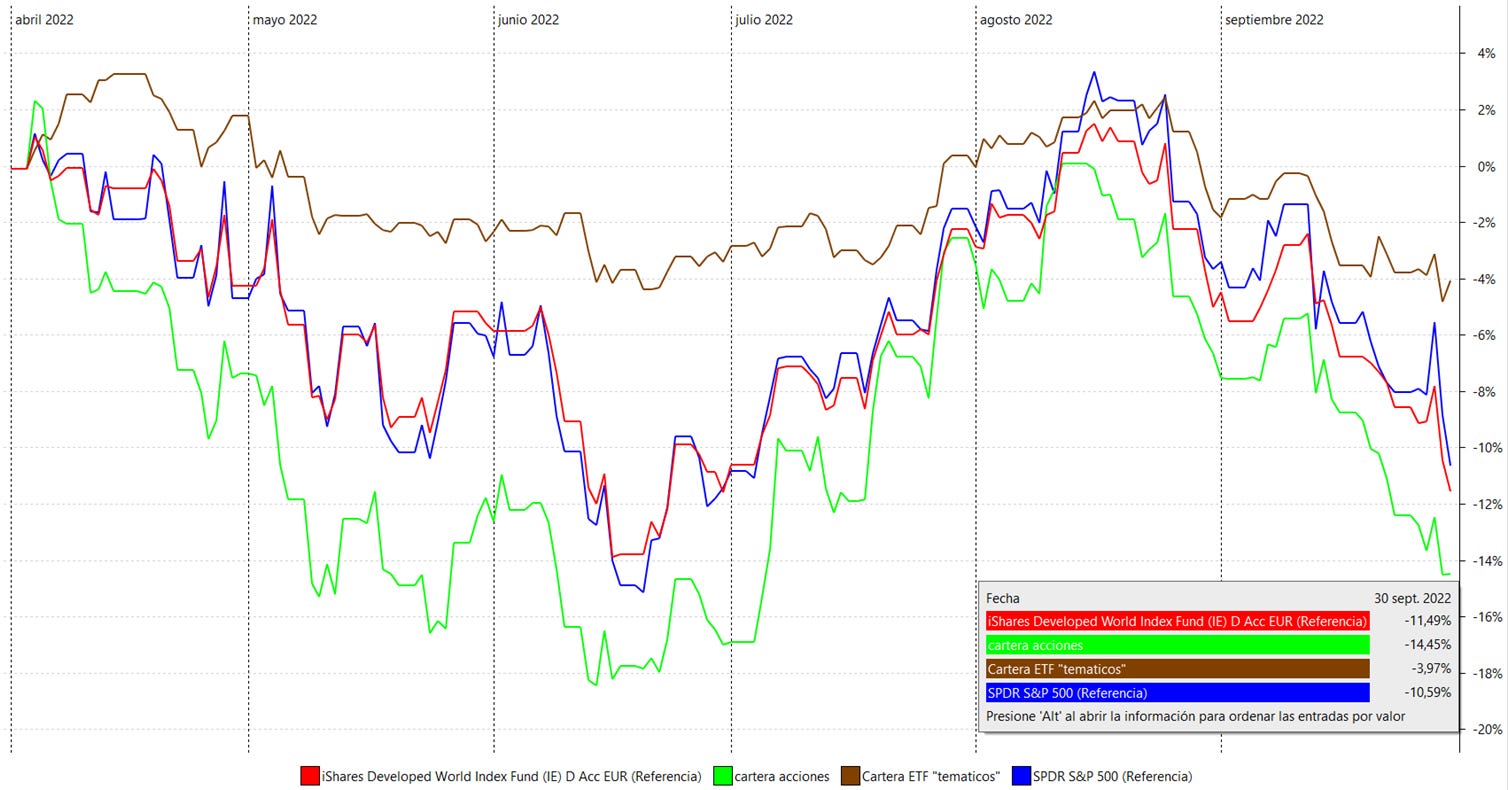

Durante estos dos trimestres mi cartera de acciones ha bajado un 14.5% frente a los índices de referencia que han bajado un 10.6% el S&P500 y un 11.5% para el índice mundial. Mi cartera compuesta de etfs “temáticos” que básicamente es agua, oro, agricultura y healthcare, se ha comportado bastante mejor que los índices como podéis comprobar y esta prácticamente plana con la que esta cayendo. “TODAS LAS RENTABILIDADES SON SIN TENER EN CUENTA LA LIQUIDEZ”

La cartera ahora mismo esta compuesta por 8 compañías y mi intención es no tener nunca mas de 10 o como mucho 12 en determinados momentos si encuentro grandes oportunidades. Como dice Peter Lynch “las acciones son como los hijos, no tengas mas de las que puedas cuidar”.

La cartera esta diversificada en cuatro sectores y a día de hoy creo que es una diversificación mas que suficiente y segura para el largo plazo, quizás podría añadir alguna compañía de consumer staples, las única que me gustan y tengo en seguimiento son L’oreal ($OR) y Costco ($COST), ambas se encuentran a unas valoraciones excesivas…como todo el sector en general.

Las ampliaciones han sido principalmente en BROOKFIELD ($BAM) que he doblado mi posición, creo que a corto plazo la spin off de su parte de gestión de activos desbloqueara un enorme valor, en base a mi valoraciones estimo una infravaloración de al menos un 30% por lo que el margen de seguridad es bastante grande. Si queréis que os entre un poco de “FOMO” os recomiendo que veáis el Investor Day de la compañía, una autentica masterclass del señor Bruce Flatt.

Esta es la valoración de BAM 0.00%↑ que nos da BMO después del Investor Day (muy similar a la mía), en mi opinión de las mejores oportunidades que nos ofrece el mercado a día de hoy y mi amigo @MDBBolsa ha publicado una tesis muy completa de la compañía que os dejo por aquí también.

En BAM 0.00%↑ llevan operando con la perspectiva de una subida de tipos hasta niveles del 4-5% desde 2015, se encuentran en máximos de liquidez ($110B para todo el grupo) para capear el temporal y salir aun mas reforzados. Aquí os dejo los extractos de sus cartas trimestrales donde lo comentan durante 2015 y 2016.

También he ampliado posiciones en KISTOS ($KIST) aunque en esta ha sido una ampliación poco relevante, con un peso del 25% de la cartera creo que es mas que suficiente para obtener un retorno relevante a largo plazo. Con el resto de compañías que tengo en cartera sigo esperando para obtener un mayor margen de seguridad en las valoraciones antes de ampliar. Los chicos de Momentum nos dejaron este análisis de los resultados del primer semestre de 2022.

Otro detalle de la cartera que quiero ir perfilando/mejorando, si el mercado ofrece buenas oportunidades, es ir ponderando mas o menos todas las compañías con un peso similar, al menos en las 5-6 primeras posiciones.

Ahora vamos con las ventas, tampoco quiero extenderme mucho mas por lo que intentare ser lo mas breve y preciso posible.

Por valoración BERKSHIRE ($BRK) y S&P GLOBAL ($SPGI) , la compañía de Warren Buffett llego a alcanzar una valoración de 1.6x BV y según mis estimaciones de valor intrínseco esto era excesivo para la situación económica que tenemos (además de que Apple no había apenas corregido y pesa mucho en su cartera), creo que los inversores la utilizaron como valor “refugio” cuando el mercado empezó a desmoronarse por la guerra de Ucrania y demás problemas económicos a nivel mundial.

S&P Global estuvo cotizando cerca de las 35x FCF durante los meses de Abril y Mayo, con esta compañía cometí el error de pensar que su segmento de emisión de deuda no caería tanto con la subida de tipos de interés, ese aprendizaje que me llevo. Si ambas compañías vuelven a valoraciones razonables volvería a incorporarlas a la cartera sin ningún tipo de problema.

DIGITAL VALUE ($DGV), esta compañía es una de las mejores dentro del sector IT italiano y tiene un equipo gestor excelente, pero sus ingresos dependen en gran medida del sector publico…no contaba con todos los acontecimientos negativos que estaban por llegar a Europa y el impacto tan grande que están teniendo en su economía. Italia es uno de los países con mayor deuda publica de toda a UE, una subida de tipos agresiva por parte del BCE meterá en serios problemas a su economía…hace año y medio cuando estábamos saliendo de la pandemia la llegada de los fondos Next Generation por parte de la UE era un fuerte catalizador para la empresa, pero en la situación actual creo que puede tardar mas tiempo del esperado en llegar esos ingresos a la compañía. Su cotización ha caído un 50% desde máximos y un 30% desde que la vendí, cometí el error de hacer mi ultima ampliación cerca de los 90€ hace un año, pero como mis primeras compras fueron a una valoración irrisoria pude salir con una rentabilidad de un 40% aproximadamente. Si vuelve a la valoración ridícula que tuvo durante bastante tiempo de 8-10x beneficios podría volver a incorporarla a la cartera.

META ($META) ha salido de la cartera por la asignación de capital tan deficiente que están realizando, quien me siga en Twitter sabrá que cada vez le doy mas importancia al equipo gestor y si este no realiza una asignación de capital acorde a mis principios y como yo entiendo que se debe de hacer en cada momento es motivo mas que suficiente para no continuar invertido en la compañía. El metaverso a día de hoy no lo veo, me parece algo que esta en pañales, y creo que quemar tanta caja en semejante experimento tiene poco sentido, menos aun cuando tienes varias patas del negocio por explotar y la valoración, en teoría, es ridícula…y digo en “teoría” porque algo que esta barato puede estar aun mas barato. Es interesante la nueva alianza que va a crear con Microsoft, pero para estar expuesto a ello me quedo con esta ultima sin ninguna duda.

De este sector de publicidad digital prefiero quedarme con Alphabet que si que esta haciendo una asignación de capital mas coherente y están intentando ser mucho mas eficientes (están realizando algunas desinversiones y ajustando el personal), esto a largo plazo dará unos grandes resultados.

SDIPTECH ($SDIP) esta fue la compañía que mas me costo desprenderme de ella…esta en un sector que me gusta, entiendo y que tiene unos vientos de cola muy fuertes a largo plazo, en Febrero escribía este articulo sobre el sector:

Mis pensamientos al respecto siguen siendo los mismos. El problema de esta compañía es su “elevada” deuda, para quien no la conozca es una compañía que realiza una estrategia de adquisiciones (roll-up) para crecer inorgánicamente y después las optimiza para crecer orgánicamente. Al tener una deuda de unas 3.6x EBITDA, muy por encima de su objetivo marcado de 2.5x, se me hace complicado pensar que pueda seguir realizando adquisiciones de forma agresiva con las subidas de tipos de interés…ampliaciones de capital ahora mismo también seria una destrucción de valor para los accionistas por lo que veo complicado que obtenga financiación y sean capaces de reinvertirla a una tasa elevada, esto hará que su ROIC caiga considerablemente. Por esto creo que se encuentra en una encrucijada y sus ritmos de crecimiento se van a ralentizar hasta que consigan reducir su deuda o la política monetaria de los bancos centrales sea mas laxa. Cometí el error de entrar a una valoración algo elevada aunque las perdidas fueron muy limitadas.

La primera incorporación en cartera ha sido FRP Holding ($FRPH) es una empresa familiar que se dedica a la gestión de activos donde posee, alquila y gestiona propiedades comerciales, tiene tierras mineras por las que cobra royalties, en el apartado de desarrollo posee y monitorea continuamente el “mayor y mejor uso” de las parcelas de tierra que se encuentran en diversas etapas de desarrollo (básicamente obtener ingresos por terrenos que no ofrecen ingresos en la actualidad) y el segmento de Stabilized Joint Venture incluye empresas conjuntas que poseen, arriendan y administran edificios. Es una compañía de activos reales, con un equipo directivo excelente y que requiere de mucha paciencia y largo plazo para ver los resultados de la inversión. Desde la cotización actual de $55 espero obtener retornos de entorno al 12-15% anual los próximos 5 años siendo bastante conservador. En los próximos trimestres van a terminar varios proyectos que tienen en construcción y puede que sea un catalizador para el corto plazo.

Filosofía de la empresa a la hora de asignar capital excelente y directivos con skin in the game.

Aquí os dejo unos cuantos artículos para que entendáis mejor la compañía y su potencial:

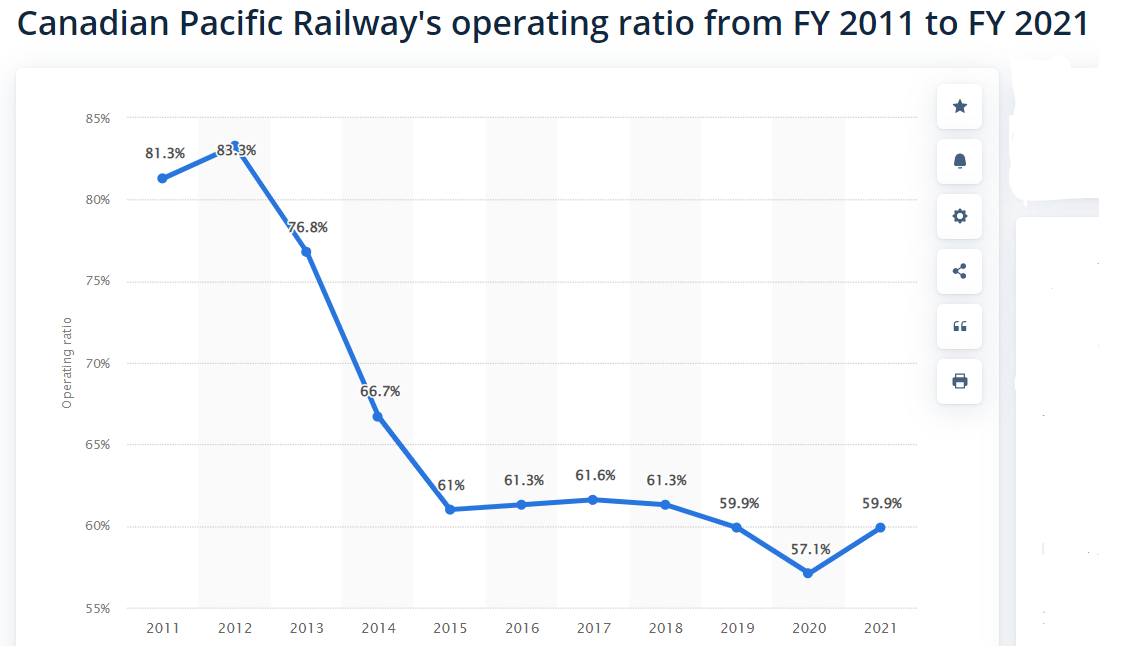

La segunda incorporación ha sido Canadian Pacific Railway ($CP), en este caso simplemente he empezado la posición, creo que la valoración no es una “ganga” y prefiero empezar la posición poco a poco. Voy a dar unas pinceladas sobre por que he iniciado una posición en la compañía:

Esta compañía es una de las “arterias” principales de transporte entre EEUU y Canadá, en diciembre de 2021 se fusiono con KCS y esto hará que sea la compañía de ferrocarril de clase I mas grande de todo norte américa. Esto le proporciona un MOAT incalculable al ser una de las infraestructura criticas y principales para la economía de dicha región, el poder de fijación de precios es muy elevado.

Con todos los problemas que están ocurriendo con la cadena de suministros, la cada vez la mas que evidente desglobalización y que china es cada vez menos competitiva, es un hecho que muchos fabricantes e industrias volverán a EEUU, esto provocara una mayor demanda de materias primas, materiales y otros suministros que se transportan en ferrocarriles lo que hará que los volúmenes de transporte de mercancía aumenten durante la próxima década y mucho mas.

Es la compañía mas eficiente del sector, siempre busco estar invertido en los ganadores.

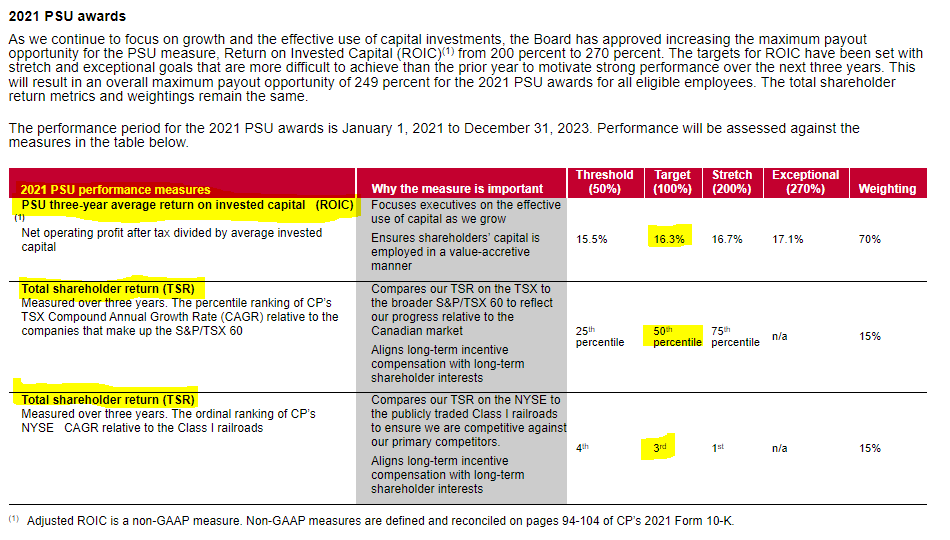

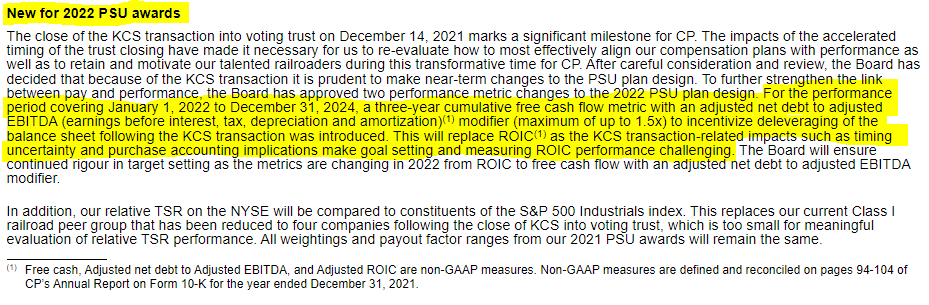

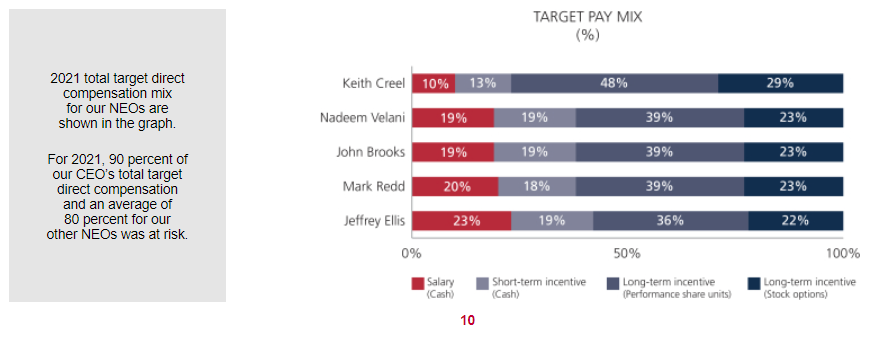

Equipo directivo con incentivos que se alinean con la creación de valor a largo plazo para los accionistas. Si bien el numero de acciones en su poder no es elevado…es algo “normal” entre la compañías de gran capitalización de norte américa (no me agrada), al menos el 90% del sueldo de su CEO esta basado en la creación de valor para los accionistas a largo plazo. Entre 2022-2024 su compensación no se va a basar en el ROIC y va a ser sustituida por el FCF acumulado durante ese periodo y reducir la deuda hasta las 1.5x deuda neta/EBITDA, sin duda estas métricas también son una creación de valor para los accionistas.

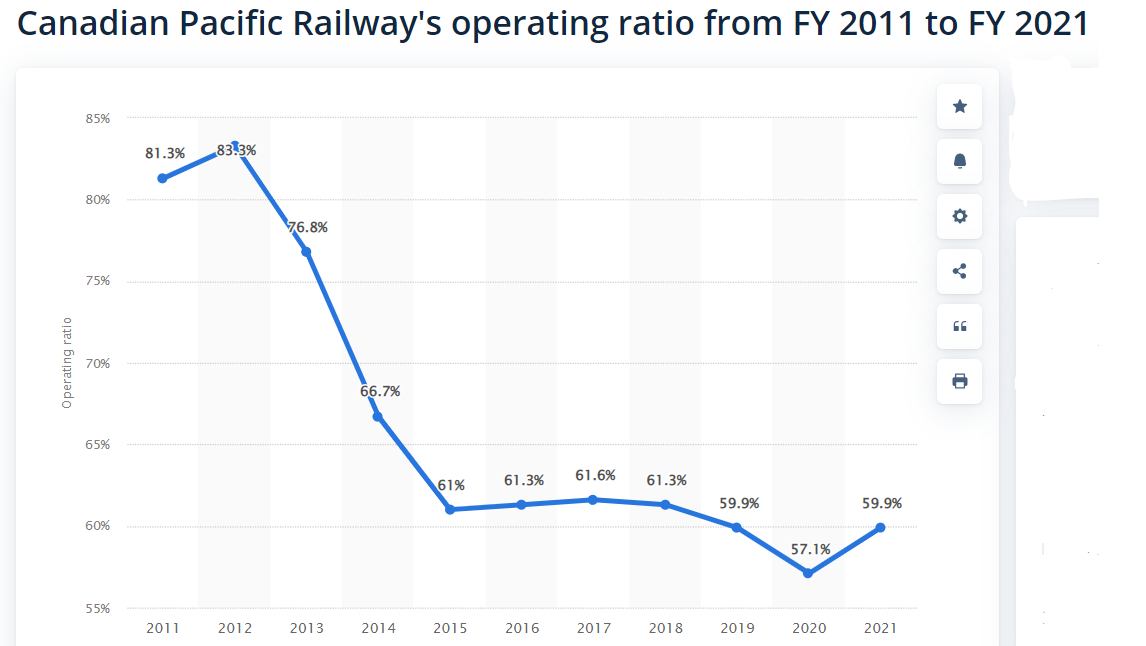

Bill Ackman ha vuelto a la compañía y en mi opinión puede ser importante para la fusión entre CP y KCS. Este inversor ya estuvo invertido en la compañía entre 2011 y 2016 con una posición del 20% de su cartera y con la que se hizo un x3 en 5 años (25% anualizado) gracias a que ejerció como inversor activista y logro que la compañía tuviese una mejora en el operating ratio muy significativa. Aqui os dejo el porque de la inversión de Bill Ackman Pershing Square - Canadian Pacific Railway: la valoración actual es un descuento significativo para el valor intrínseco.

Con estos 5 pilares fundamentales hace que la compañía entre dentro de lo que seria una empresa invertible según mis criterios de inversión, tiene muchas más pautas importantes la tesis, pero eso ya lo publicare en una tesis completa. Espero tenerla lista para finales de Noviembre y la publicare aquí así que no olvides suscribirte.

LIQUIDEZ: Actualmente tengo un 20% de liquidez sobre el total de la cartera (gestión activa + pasiva), normalmente suelo tener siempre un 10% de liquidez, me siento cómodo con esa posición que me permite disparar cuando el mercado me ofrece grandes oportunidades. Desde finales de 2021 y hasta hoy conseguí acumular mas liquidez llegando a tener hasta un 30-35%. Cuando el mercado esta muy sobrevalorado prefiero ser conservador y acumular el ahorro mensual en vez de invertirlo a valoraciones que no tienen ningún sentido, se que muchos inversores no son partidarios de esta estrategia pero yo me siento muy bien así.

CARTERA DE ETFs TEMÁTICOS:

Estos son los activos que la componen, una cartera muy sencilla y en la que voy haciendo DCA todos los meses. El oro es lo que mas pesa y es aproximadamente el 10% del total de ambas carteras. Para que sepáis el porque poseo cada uno de estos activos tenéis aquí un articulo que publique a principios de año donde hablo de ellos y mucho mas.

Esto es todo por hoy. Para el mes de Noviembre espero publicar la tesis de Canadian Pacific Railway y de Old Dominion Freight Line, creo que haré una tesis conjunta hablando del sector transporte y os hablare sobre porque estas dos compañías son las mejor posicionadas para beneficiarse de los vientos de cola que va a tener el sector transporte la próxima década, Canadian Pacific Railway por su posición monopolística en la ruta Canadá-EEUU-México después de la fusión con KCS y Old Dominion Freight Line por ser la compañía mas eficiente en el transporte less than truckload (LTL) y tener la mejor cultura empresarial. Aquí os dejo algunos hilos de twitter sobre ellas.

¡Y ESTO ES TODO! Si te ha servido de ayuda y me quieres invitar a una caña, a un café o simplemente darme una pequeña propina para agradecerme el trabajo pincha en “Si te ha gustado…¿Me invitas a una caña?”, me será muy gratificante.

Si te ha gustado...¿Me invitas a una caña?

!GRACIAS POR LLEGAR HASTA AQUÍ! ¡UN SALUDO Y NOS VEMOS EN LA PRÓXIMA PUBLICACIÓN!

Menudo lujo de carta 🙌🏻

Muchísimas gracias.

Yo también he descubierto hace poco $ODFL y me estoy empapando con toda la información que encuentro. A ver si me coincide apertura de posición con el resto de posiciones más o menos completadas por que todavía estoy completando $BAM $KIST y $RGLD. También estoy pendiente de ver como responde $ADBE. IMO es una buena opción, todavía ☺️

Sigue así, eres una de mis luces en esta época tan difícil 🙌🤗