Resultados récord para LVMH en 2022

Resultados récord para LVMH en 2022

Si en los momentos de mayor pesimismo te aíslas del ruido llegan los grandes resultados.

En este articulo repasaremos los resultados de la compañía, analizaremos lo más interesante de la conference call y actualizaremos su valoración. Seré breve y espero que os sirva de ayuda en el seguimiento de la compañía.

El día 26/01/2023 este gigante del lujo presento los resultados del año 2022, quizás el año más difícil de los últimos 50 años. Muchas de sus marcas tienen mas de 100 años por lo que han sobrevivido a muchas crisis, no es ninguna sorpresa que haya tenido unos números tan buenos pese a todo el pesimismo que hubo sobre la compañía a lo largo de 2022. Su MOAT de reconocimiento de la marca, poder de fijación de precios, integración vertical, etc, no desaparecen de la noche a la mañana.

Me gustaría comenzar con unas palabras que nos dejo Bernard Arnault ayer:

“En estos momentos difíciles en cuanto a la macroeconomía o dificultades políticas LVMH a estado ganando cuota de mercado y progresando, y así ha sido desde 2019. El crecimiento orgánico es muy significativo. El crecimiento reportado de la mayoría de nuestras marcas también está en cada una de nuestras divisiones, tenemos creatividad e innovación que nos permite lograr estas ganancias”.

Sin duda la compañía ha logrado salir muy fuerte de la crisis sanitaria gracias a su mejora en los gastos y creo que también lo hará de los “pequeños” vientos en contra que enfrente este año y quizás el siguiente.

La compañía presento resultados récord para 2022, sin duda una gran sorpresa para algunos inversores después del año tan difícil al que se tenían que enfrentar (guerra, subida de tipos, china 0 covid…), la compañía ha ejecutado su plan exactamente igual y estos han sido los números:

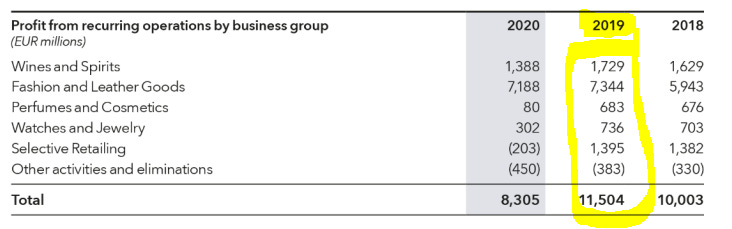

Voy a añadir los números de 2019 para que se vea aun más el merito de los resultados:

Revenues 2019: 53.670€ millones.

Gross margin 2019: 35.547€ millones (66%).

Operating profit 2019: 11.476€ millones (21.4%).

Net profit 2019: 7.171€ millones (13.4%).

EPS 2019: 14.23€.

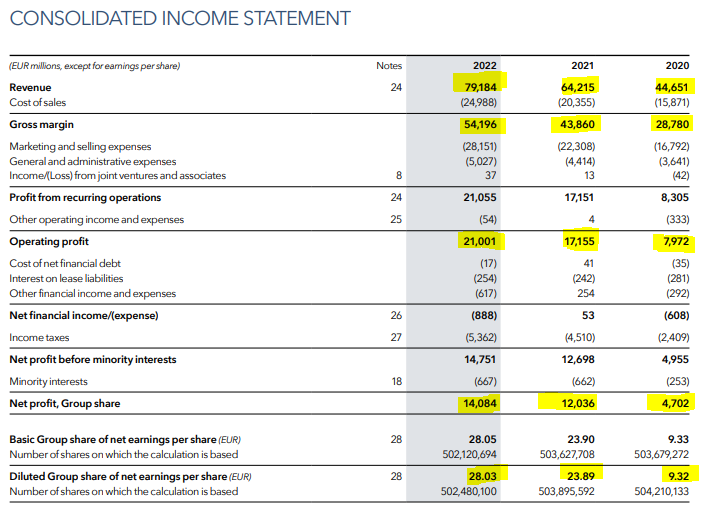

Crecimiento en ventas del +23% vs 2021 y +47% vs 2019. Números muy buenos para los tiempos que hemos vivido y que le han permitido ganar cuota de mercado a sus rivales. El crecimiento orgánico ha sido del 17% por lo que ha sido un crecimiento muy saludable que demuestra su poder de fijación de precios y la resiliencia de la compañía.

Margen bruto del 68% que es estable respecto a 2021, sin duda esto lo han conseguido gracias al poder de fijación de precios y a estar integrado en toda la cadena de valor de sus productos, lo que le hace ser muy resistente frente a las presiones inflacionarias de corto plazo. Respecto a 2019 aumenta el margen en 200 bps.

El beneficio operativo aumenta un +22% vs 2021 y un +83% vs 2019, el margen de beneficio operativo ha sido del 26.6% vs 26.7% en 2021, ligera caída que detallaremos mas adelante y vs 21.4% en 2019, se nota que la compañía ha realizado un trabajo excepcional en la reducción de costes los últimos 3 años.

El beneficio neto aumenta un +17% vs 2021 y un +96% vs 2019, el incremento de beneficio neto vs 2021 ha sido un poco mas bajo debido a algunos gastos no recurrentes, si excluimos esto seria un crecimiento del +22.5%. El margen de beneficio neto ha sido del 17.8% vs 18.8% en 2021, ligera caída debido a otros beneficios/gastos financieros, nada relevante y vs 13.4% en 2019.

El gasto por intereses se ha mantenido estable ya que su deuda es a tipo fijo.

El beneficio por acción aumenta un +17% vs 2021 y un +97% vs 2019. Han recomprado algunas acciones en circulación pero nada relevante, la compañía aun puede continuar reinvirtiendo en el negocio y así seguirá haciéndolo los próximos años, en mi opinión, los programas de recompras que lanzaron durante 2021/22 fueron mas una señal para los inversores de que la acción estaba infravalorada que lo que suponía en el programa de recompras en si.

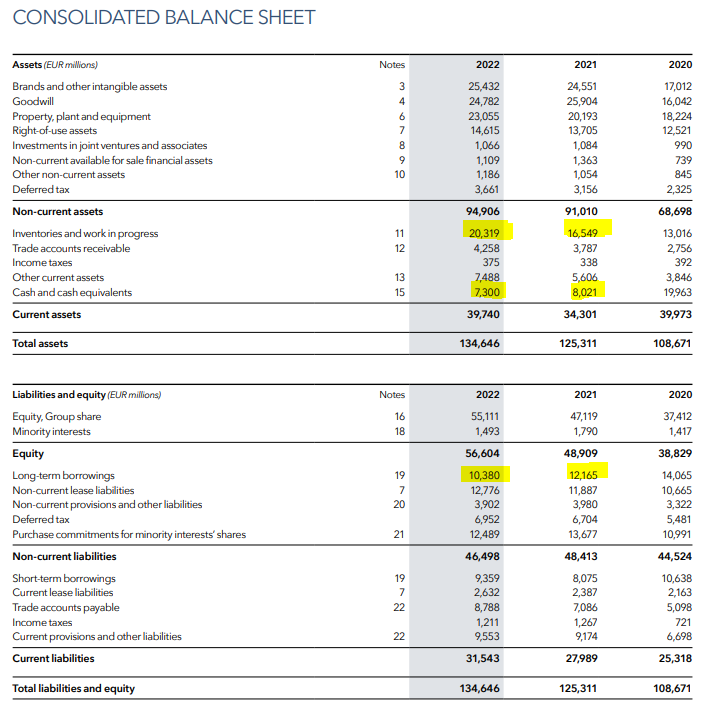

Balance extremadamente solido y conservador, lo mas relevante es que reducen su deuda a largo plazo en un -17%.

Aumenta el inventario un +23%, en línea con las ventas por lo que no es nada preocupante. Además en la call no comentan que este inventario se ha reducido drásticamente durante el mes de Enero con la reapertura de China. Una compañía como LVMH, con demanda inelástica y listas de espera para comprar gran cantidad de sus productos difícilmente tendrá problemas de inventario.

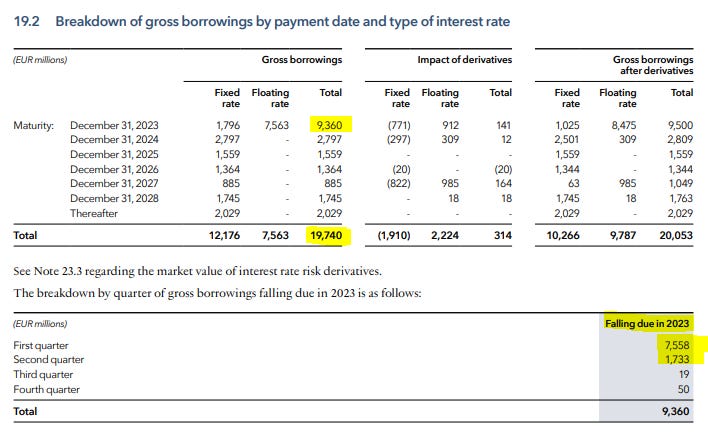

Como ya sabéis me gusta revisar cuando son los vencimientos de la deuda en las compañías, en el caso de LVMH tiene un vencimiento de 7.558€ millones en el Q1 de 2023 que le va a limpiar aun mas el balance, después de esto espero que la compañía haga M&A, si la acción cae a precios ridículos se pongan a recomprar o aumento considerable del dividendo. “Casualmente” tienen 7.300€ millones en caja, que cubre prácticamente el 100% del vencimiento del Q1, como veis la compañía no se va a exponer a ningún riesgo financiero. Mi deseo seria que comprasen Moncler si vuelve a tener debilidad en la cotización, llego a caer por debajo de 15x beneficios durante los primeros meses de la guerra de Ucrania…Esto es simplemente un pensamiento personal en voz alta.

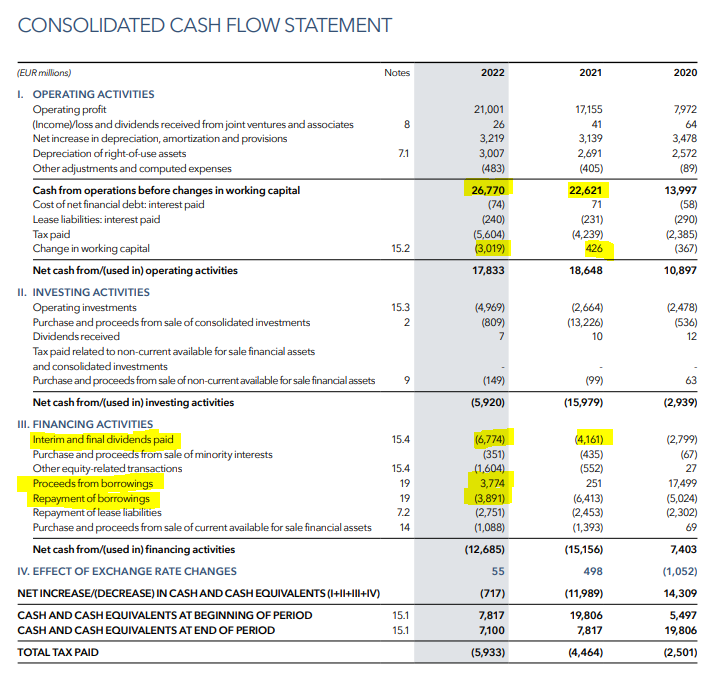

El OCF excluyendo el working capital (más abajo hablamos de esto) aumenta un +18%, han emitido un poco de deuda, prácticamente lo mismo que han repagado y el gasto en dividendos ha aumentado un +62%. Por lo demás no hay ningún dato mas relevante.

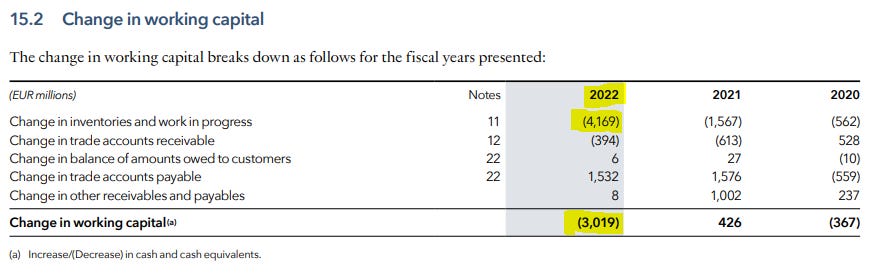

La variación tan drástica en el working capital se debe principalmente por el incremento de inventarios, no es preocupante ya que la demanda ha sido muy fuerte, especialmente con la reapertura China, y han tenido algunos problemas en la cadena de suministros.

El FCF se ha visto afectado, además de por el working capital, por un incremento el incremento en el capex, comentan en la call que 1.000€ millones son NO recurrentes debido a la adquisición de diferentes inmuebles. Si descontamos esto y lo ajustamos el incremento de FCF habría sido de +16%.

El ROIC sin goodwill se sitúa en 2022 entorno al 24%, 200bps superior al de 2021 y con goodwill es del 17%, 200bps superior al de 2021. Este ratio sigue mejorando año a año y es una señal mas para evidenciar la calidad de este negocio.

Como habéis podido comprobar son unos resultados muy buenos para todo el 2022, la compañía mantiene un balance saneado e incrementa todas sus métricas de rentabilidad considerablemente.

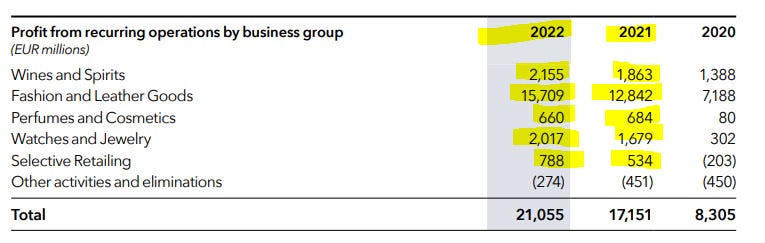

Ahora vamos a analizar un poco mas sus números por geografías, líneas de negocio y numero de tiendas.

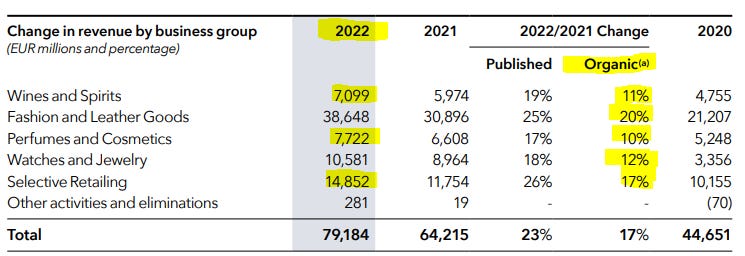

El crecimiento orgánico de doble dígito nos deja claro que la compañía al completo esta capeando muy bien los problemas macroeconómicos a corto plazo. Aunque estos números son muy buenos comparado con 2019 su línea de Perfumes and Cosmetics y Selective Retailing todavía estaban rezagadas respecto a 2019, para 2022 han crecido un +13% y +1% respectivamente vs 2019. Espero que estas dos líneas de negocio tengan un crecimiento considerable durante todo 2023 y 2024 gracias a la reapertura en China.

El segmento de Wines and Spirit también ha sufrido bastante con la crisis del Covid, pero en 2022 ha vuelto a la línea de crecimiento y han hecho un +27% vs 2019.

A nivel “anecdótico” sobre esto ultimo, comente por Twitter en Q2 y Q3 que estaba viendo por Instagram que en los reservados de las discotecas y festivales de verano se estaba bebiendo la gente las botellas de Belvedere, Dom Pérignon y Moët & Chandon en cantidades considerables, pues la compañía nos comenta que ha tenido resultados récord dentro de estas tres marcas y en otras muchas también.

Destacar en la imagen de abajo el crecimiento del +20% en Fashion and Leather Goods, sin duda su línea de negocio más importante y resiliente.

Márgenes operativos:

Wines and Spirit —> 30.4% en 2022 vs 31.2% en 2021 vs 31% en 2019.

Fashion and Leather Goods —> 40.6% en 2022 vs 41.6% en 2021 vs 33% en 2019.

Perfumes and Cosmetics —> 8.5% en 2022 vs 10.3% en 2021 vs 10.8% en 2019.

Watches and Jewelry —> 19.1% en 2022 vs 18.7% en 2021 vs 16.7% en 2019.

Selective Retailing —> 5.3% en 2022 vs 4.5% en 2021 vs 9.4% en 2019.

Los márgenes operativos han sufrido un pequeño descenso en todas su líneas de negocio excepto en Watches and Jewelry, donde sin duda esta aumentando estos gracias al buen desempeño que esta teniendo Tiffany & Co. Perfumes and Cosmetics y especialmente Selective Retailing siguen muy por debajo de los niveles de rentabilidad de 2019, esto en el corto plazo es negativo, pero si en el largo plazo logran alcanzar esos niveles o superarles (confío en que si) los márgenes operativos de la compañía se verán incrementados notablemente. Recordar que Selective Retailing es la segunda línea de negocio mas importante para LVMH con un 19% de las ventas.

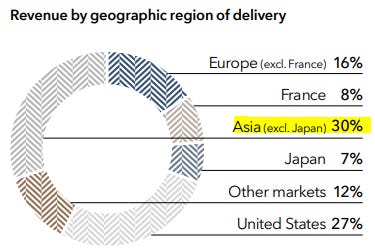

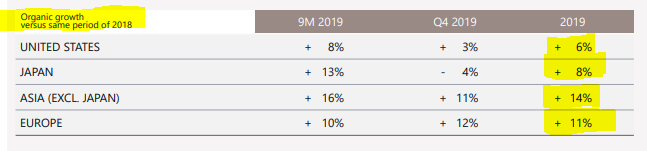

A nivel geográfico lo mas destacable es que Asia pierde un 5% de peso en las ventas del grupo, no hay duda que la política restrictiva en China es lo que ha marcado este desempeño.

Como aspecto positivo destacar el fuerte incremento de ventas en Japón durante todo el año y en Europa, este ultimo es aun más sorprendente si cabe por la que esta cayendo a nivel económico en la región. Estos datos reflejan la inelasticidad de la demanda de los productos de LVMH pese a los vientos en contra de corto plazo.

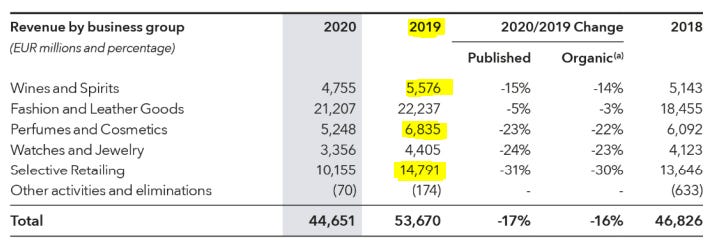

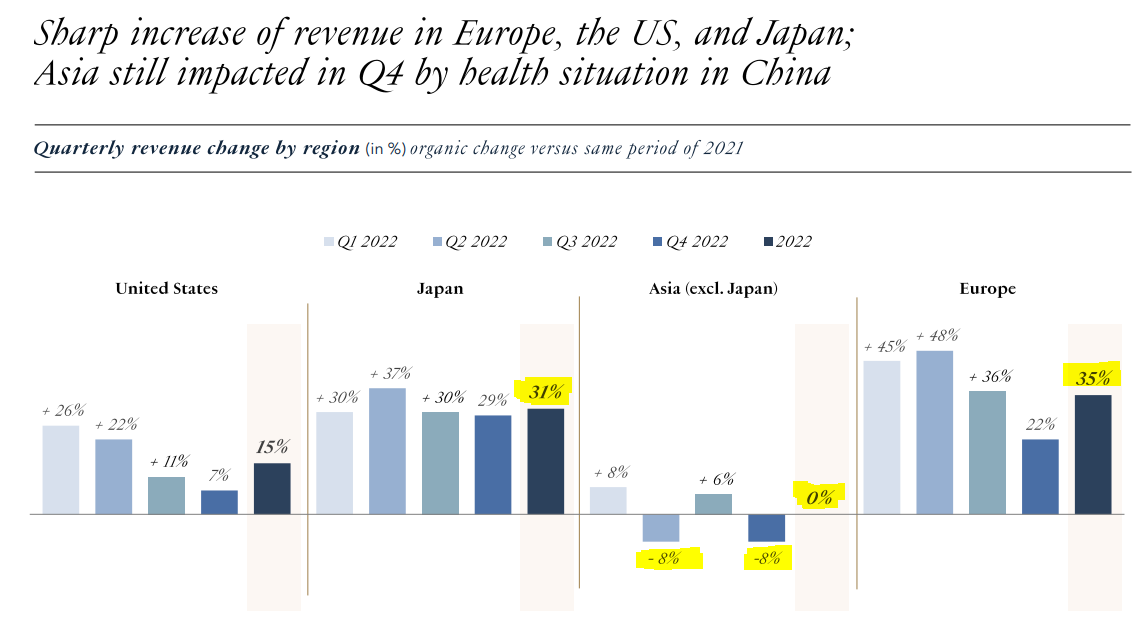

Hay gente que dice que el crecimiento se esta desacelerando los últimos dos trimestres en Europa y EEUU, evidentemente, el crecimiento que vivimos esos trimestres era comparado con Q1 y Q2 de 2021 donde las restricciones por el Covid-19 aun seguían muy vigentes, por eso fue tan explosivo. Un gigante como LVMH no puede mantener esos niveles de crecimiento a largo plazo, obviamente, esto se normalizara y terminara siendo un crecimiento del 10-12% en ventas que son unos niveles de crecimiento muy saludables. Para poner esto que comento en perspectiva os dejo por aqui el crecimiento que tenia la compañía en 2019. Aún así comento después el argumento que dan ellos para estos números en Europa y EEUU.

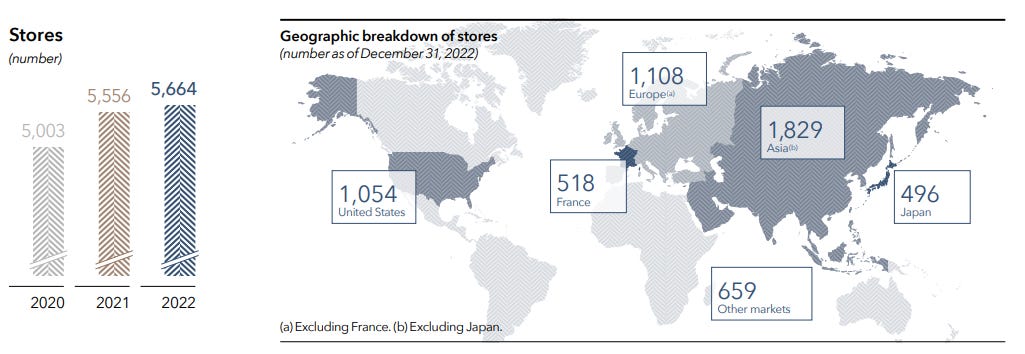

El numero de tiendas a nivel mundial aumenta un +2%, nada destacable pero teniendo en cuenta, otra vez, la situación de China es normal.

Asia —> +83 tiendas (+5%).

Europa —> -95 tiendas (-8.5%).

EEUU —> +40 tiendas (+4%).

Otros mercados —> +65 tiendas (+11%).

Francia —> -4 tiendas (-1%).

Japón —> +19 tiendas (+4%).

El dato que resaltar es el cierre de 95 tiendas en Europa, pero que comparándolo con el crecimiento en ventas de +35% en la región deja claro que han sido tiendas que no generaban la suficiente rentabilidad para la compañía, por lo que es de destacar este tipo de movimientos para mejorar la eficiencia de LVMH.

Como veis comparado con 2019 se ve mejor muchas métricas, mas limpias, por eso os he hecho algunas comparaciones con ello durante la presentación. Aunque la pandemia parezca ya algo lejano no hay que olvidar que muchas compañías todavía se estan comparando con los trimestres donde teníamos muchas restricciones en Europa y EEUU, por lo que no hay que entusiasmarse cuando presentan un “crecimiento explosivo” ni deprimirse porque “parezca” que se estan mermando los crecimientos. Vamos a intentar ser mas listos que el mercado y así aprovecharnos de las oportunidades que nos ofrezca en estos casos.

Hasta aquí los comentarios de sus números, en lineas generales creo que han sido bastante bueno, simplemente vigilar los márgenes operativos de las diferentes lineas de negocio a ver como evolucionan a lo largo de todo 2023-24.

Si quieres profundizar aún más en los números y ver todo tipo de detalles de la compañía te aconsejo que te pases por el siguiente enlace que te voy a dejar, ahí tienes 70 paginas donde encontraras todo lo que necesites:

Pasemos ahora a comentar lo más destacado de la conference call.

Lo primero que nos cuenta Arnault es que continúan ganando cuota de mercado, esto es clave en la compañía. Estan ante un mercado gigante de $332B en 2022 y que se estima que continúe creciendo al 5% anual hasta 2028.

Hay que tener en cuenta que ante una posible recesión LVMH tiene la capacidad suficiente para capear el temporal, aprovechar las oportunidades que se den para realizar M&A y ganar aun mas cuota de mercado, actualmente tiene el 24%, muy por encima de el segundo competidor, Kering, que tiene el 6% de la cuota de mercado.

“Durante estos años difíciles marcados por la crisis económica en parte y sobre todo por la crisis sanitaria aumentamos nuestra cuota de mercado. LVMH está ganando cuota de mercado y progresando, y así ha sido desde 2019. El crecimiento orgánico es muy significativo. El crecimiento reportado de la mayoría de nuestras marcas es igual para cada una de nuestras divisiones, tenemos creatividad e innovación que nos permite estar en la situación en la que estamos”.

La casa Louis Vuitton ha superado los 20.000€ millones en ingresos, sin duda uno de los objetivos que tenia la compañía y un hito muy importante para la marca. Este tipo de objetivos se los ponen en todas las marcas, me parece muy interesante ya que es una forma de ser competitivos manteniendo la calidad. También superaron los objetivos de 10.000€ millones para Loewe y los 2.000€ millones para Celine.

A diferencia de las compañías tecnológicas en particular y otras muchas en general, LVMH continua contratando personal, sin duda esto es una señal muy positiva de como le esta yendo a la empresa en el corto plazo.

“En 2022, reclutamos en todo el mundo a cerca de 40 000 jóvenes. En Francia, contratamos a más de 15 000 personas, lo que convierte al grupo en el principal reclutador de Francia en 2022, el grupo invirtió más de 200 millones de euros en la formación de sus empleados. En Francia, un trabajo creado por LVMH, genera 4 en nuestros socios o proveedores”.

Un pequeño apunte que dio Arnault, debido a algunas criticas recibidas durante las ultimas semanas, es que pagan 4.500€ millones en impuestos en Francia, son la compañía que mas impuestos paga de toda Francia. Tiene 160.000 empleados (puesto directos e indirectos) en Francia, los cuales cuentan con los salarios mas competitivos del sector y la compañía reparte 400€ millones de beneficios anuales entre la mayoría de sus empleados. Al gobierno le interesa que le vaya bien a LVMH y a LVMH le interesa tener contento al gobierno, esto pienso que ha sido simplemente un poco de ruido, nada mas.

Comenta que sus lineas de Fashion and Leather Goods, Perfumes and Cosmetics y Wines and Spirit estan muy fuertes, esta ultima ha llegado a agotar todas las existencia de Dom Pérignon en los EEUU por problemas en la cadena de suministros.

Sobre Watches and Jewelry comenta lo siguiente:

“En la relojería y joyería también fue un muy buen año. Tiffany, por primera vez, superará los 1.000 millones de euros de beneficio, apenas éramos la mitad cuando adquirimos el negocio, todo el mundo me decía, ¿por qué estás comprando este negocio a ese precio? ¿demasiado? Bueno, si hoy, el negocio fuera a cotizar probablemente valdríamos el doble”.

Yo mismo pensé que lo que estaban pagando por un negocio como Tiffany que estaba en “decadencia” era una barbaridad…pero nada mas lejos de la realidad, el señor Bernard Arnault lo ha vuelto a hacer, todo lo que toca e integran dentro de la compañía lo convierten en oro. Aquí la comparación es con números del covid, en 2019 tenían unos 650-700 millones de beneficios, crecimiento sustancial igualmente.

Comenta esto sobre la venta de unos relojes, para que os deis cuenta de el increíble poder de marca que tiene la compañía:

“El precio de mercado era de unos 40.000 dólares. Cuando se vendió este modelo se hizo en una subasta y su valor de venta fue de casi 10 veces mas”.

La compañía ha abierto una tienda PROVISIONAL de Bvlgari en la Quinta Avenida de Nueva York, ya esta facturando 200€ millones y esperan duplicar esta cifra el próximo año, otra vez demostrando que las marcas que estan bajo el paraguas de LVMH se convierten en oro.

Las expectativas para 2023 con la reapertura China, aun así Arnault prefiere ser conservador:

“Creo que 2023, si se confirma la primera parte del año, si se confirma la apertura de China, es un poco pronto aun, pero enero ha comenzado muy fuerte. No podemos garantizar que vaya a continuar así, no podemos garantizar que no suceda algo malo, no esperábamos el problema de Ucrania hace 2 años, si continúa todo como hasta ahora, será un año excelente y podremos continuar desarrollando nuestras inversiones y ganar participación de mercado porque incluso cuando la situación es un poco más desafiante como puede suceder durante el próximo mes, continuamos invirtiendo, mientras que algunos de nuestros pares pueden tener restricciones financieras más estrictas”.

Sobre el menor crecimiento en el segundo semestre comenta esto su CFO, en línea con lo que yo os había comentado en el análisis de sus números.

“Mirando los números, tenemos la sensación de que el crecimiento se desaceleró durante la segunda mitad del año. Sin embargo, hay 2 aspectos, el primero es que la base comparable para 2022 en H1 fue fácil porque había muchos lugares cerrados en Europa y EEUU, por lo tanto, las tasas de crecimiento fueron mas fáciles de lograr en H1 que en H2. Pero el segundo aspecto es que en los EEUU, también encontraron que el dólar estadounidense estaba alto en H2 y esto genero una ola de turismo hacia Europa, este turista aprovechó el dólar alto para hacer compras en Europa. Entonces, si bien hubo menos crecimiento en los EEUU, encontrará que se mantuvo muy fuerte en Europa en H2”.

Nos dice su CFO que aunque el margen operativo ha sido un poco mas bajo en el H2 no hay de que preocuparse, simplemente ha sido así porque han preferido mantener su gastos en marketing en el 30% de las ventas pese al bajo crecimiento que estaba experimentando China. Esto me gusta, la compañía prefiere centrarse en seguir creando valor a largo plazo que sacar unos números bonitos para los analistas. Si tenemos un pensamiento de segundo nivel, como haría Howard Marks, podemos llegar a la conclusión de que la compañía con la recuperación de China y manteniendo los niveles de ingresos en las otras regiones, es decir, sin que ni si quiera crezcan, ya vamos a tener unos márgenes operativos más altos para los próximos años.

Para mejorar la rentabilidad en Perfumes and Cosmetics ha caído como hemos comentado durante la revisión de los resultados, pero la compañía ya ha tomado cartas en el asunto y estos han sido sus primeras medidas adoptadas.

“En Perfumes and Cosmetics, tenemos una situación más desafiante porque decidimos deliberadamente eliminar todos los canales paralelos y la venta minorista de viajes en todo el mundo, para así poder preservar nuestro poder de marca. Esta es una decisión costosa pero se ve compensado por los mercados locales dinámicos en Europa y EEUU, en general esto redujo la rentabilidad, aunque tiene un costo a corto plazo, fue la decisión correcta. Con el tiempo, esto mantendrá nuestras marcas atractivas y mejorara la rentabilidad”.

En el apartado de Selective Retailing Sephora ha sido el gran ganador, esperan que esta demanda tan fuerte continúe y siga aumentado los beneficios en este segmento. Recordar que esta lineal de negocio es la segunda mas importante para la compañía.

Tienen la intención de mantener los niveles de deuda a los mismo niveles que en la actualidad debido al aumento en los tipos de interés, seria interesante que la compañía repagara la deuda y empezase a devolver capital de manera agresiva a los accionistas a través de recompras si la valoración es atractiva o buscar nuevas posibilidades de M&A. Como ejemplo, su competidor Kering ha recomprado y cancelado el 2% de las acciones en circulación durante 2022.

Ahora vamos a ver que les han preguntado los analistas y si tenemos algo interesante que destacar.

China, muy importante para el crecimiento a medio plazo de la compañía, son optimistas en LVMH con ello.

“Estoy bastante seguro de que los líderes chinos son muy astutos y casi con certeza, utilizarán la reapertura para reiniciar el crecimiento chino. Si ese es el caso, tenemos todas las razones para confiar en el mercado chino. En Macao, donde los chinos ahora pueden viajar al cambio es bastante espectacular, las tiendas están llenas, realmente ha regresado a un ritmo muy fuerte”.

Un pequeño inciso, especialmente para los que os gusta tener exposición a China, estando invertido en las empresas de el sector lujo estas totalmente expuesto al crecimiento Chino. Si eres de los que piensa que esto va a ser así me parece la forma mas inteligente de estar expuesto a esta tendencia con un riesgo muy limitado a la baja. Compañías como LVMH, Kering, Richemont y Moncler tienen entre un 30-50% de ingresos que dependen de las regiones Asiáticas.

Le preguntan a Bernard Arnault sobre si no ve como una amenaza para Sephora el comercio online, el responde con esta firmeza:

“Alguien me dijo hace 5 años, tenga cuidado, sea muy prudente, Sephora en EEUU está amenazado por Amazon. Eso es lo que nos dijeron, ¿de acuerdo? Pero nunca ha funcionado tan bien Sephora como a día de hoy, creo que hay un regreso a las tiendas físicas y la experiencia en una tienda física siempre será extraordinaria en comparación con una compra online. Entonces, vender productos, ya sean productos de lujo o cosméticos, únicamente en Internet no creo que tenga el potencial de ser una competencia directa para nosotros. Lo interesante de vender por Internet labiales, perfumes, cremas, etc, es cuando probaste la crema en Sephora y después lo quieres renovar, vas a la tienda online y lo compras, pero descubrir el producto en Amazon en medio de otros productos utilitarios no me parece eficiente. No digo que no funcione, pero la mayoría de las marcas seleccionadas no están amenazadas. Así que no estoy realmente preocupado”.

El “indicador Sephora” para saber como esta el siendo el consumo en EEUU:

“Con respecto a la situación en los EEUU, si miras a Sephora, el mejor trimestre del año fue el Q4. Y Sephora es un buen indicador del resto de la industria. Sephora es una especie de línea presupuestaria y están disfrutando de un crecimiento muy alto, no nos preocupa particularmente, incluso si las cifras son ligeramente inferiores en el cuarto trimestre en comparación con el comienzo del año”.

El consumo sigue muy fuerte como ya hemos visto en otros muchos indicadores económicos de EEUU.

A una de las preguntas sobre si China esta a los niveles de 2019 responden que aun no, que la demanda es entorno a un 30-40% mas baja, pero que le numero de clientes potenciales esta muy por encima de los niveles de 2019, ¿Qué quiere decir esto? que en el momento que la demanda se estabilice el crecimiento será explosivo y con ello vendrá el aumento en los márgenes operativos, una vez mas hay que ser pacientes y fijar el horizonte en el largo plazo.

Y esto es todo sobre la conference call, como veis el foco principal esta en China, es algo difícil de estimar a corto plazo…el gobierno chino a sabemos como se las gasta, pero sin duda el crecimiento en el mercado chino volverá, habrá que ser pacientes y esperar a que eso suceda.

VALORACION:

No me voy a extender mucho en este apartado, la tesis sigue su curso y mis estimaciones son las mismas que cuando realice la tesis, si no la has leído te la dejo por aqui.

Mis estimaciones de crecimiento son que en 2023 este se frena, creciendo en ventas al 6-7% pero con una ligera mejora de márgenes operativos gracias a la reapertura china, estos llegarían entorno al 27.5-28%. Para los próximos años confío mucho en que los márgenes operativo se amplíen considerablemente y el crecimiento en ventas se sitúe entorno al 8-10%, como ya habéis visto hay algunos segmentos muy rezagados y con un potencial de crecimiento muy importante. Estimo que el margen operativo estará entorno al 31-31.5%.

Con estos datos y sin tener en cuenta la opcionalidad en M&A o recompras agresivas obtendríamos un EPS de 60€ en 2028 y un FCF por acción de 62€, este ultimo es bastante impreciso ya que como habéis visto el working capital en las compañías retail juega un papel importante.

Utilizo para valorar la compañía un múltiplo PER y EV/FCF DE 20-22x.

Con todos estos datos llegamos a un rango de valor razonable para 2028 de 1200-1350€. Desde el precio al cierre de mercado el 27/01/2022 de 800€ obtendríamos una rentabilidad anual del 10%.

Si queremos ser más optimistas podríamos aplicar un ratio mayor de 25-30x, yo siempre prefiero ser conservador, siempre lo he sido con las compañías que tengo en cartera y así seguirá siendo. No voy a cambiar mi método de valoración porque la compañía se haya desempeñado bien mientras todo el mercado caía. No debemos entrar en FOMO nunca, con ningún tipo de inversión.

Yo actualmente no estoy ni comprando ni vendiendo, esto ultimo no tengo intención de hacerlo nunca mientras la tesis siga siendo valida. La compañía es actualmente mi primera posición con un peso de entorno al 20%, me siento muy cómodo con esta posición ya que me da mucha estabilidad a la cartera.

El indicador “Bernard” también nos da a entender que quizás no sea el mejor momento para empezar posiciones en la compañía.

¡Y ESTO ES TODO! Si te ha servido de ayuda y me quieres invitar a una caña, a un café o simplemente darme una pequeña propina para agradecerme el trabajo pincha en “Si te ha gustado…¿Me invitas a una caña?”, me será muy gratificante.

Si te ha gustado...¿Me invitas a una caña?

*Por supuesto y como siempre esto no es ninguna recomendación de compra o de venta, cada uno debe de hacer su propio análisis y tomar decisiones bajo su responsabilidad*.